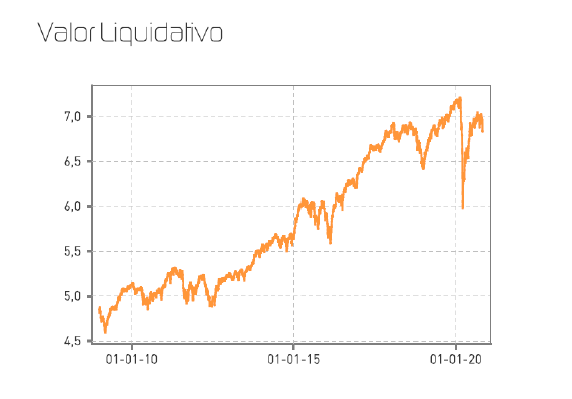

Renta 4 Activos Globales FI resiste bastante bien la corrección de los mercados del mes de octubre. A pesar de las caídas de las bolsas europeas del -7,4%, del -4% de la bolsa española y del -3% de la bolsa estadounidense, Renta 4 Activos Globales FI limita la corrección a un -1,3%, dejando la rentabilidad en lo que llevamos de año en -4,4%. Las bolsas europeas obtienen rentabilidades de casi el -21% en 2020, España del -32% y solo EEUU consigue retornos positivos del +1,2% gracias al mayor peso del sector tecnológico que se revaloriza más de un +20% en 2020. A más largo plazo, Renta 4 Activos Globales FI obtiene rentabilidades más acordes con lo que se espera de un fondo mixto global moderado con un retorno de +37% a 10 años que supone un +3,20% anualizado.

Nos encontramos en una situación inmejorable toda vez que el logro de los máximos históricos de Renta 4 Activos Globales FI no está nada alejado de los precios actuales mientras que los índices bursátiles europeos donde tenemos una inversión del entorno del 50% de la cartera, sí que lo están. A poco que recuperen los mercados en los próximos meses, alcanzaremos nuestros máximos de patrimonio y rentabilidad.

Las acciones de Tencent, Alphabet y los bonos de Dufry, México, Gestamp y EDF son los activos que mejor comportamiento tuvieron en el mes, mientras que las acciones de Fresenius, Danone, Novartis, Ferrovial y Reckitt Benckiser, las que menos.

La exposición a bolsa se ha incrementado en algo menos de 3 p.p. desde el 25,6% que teníamos en septiembre al 28,2% con el que cerramos octubre aprovechando la caída del entorno del 10% desde los niveles en los que se encontraban las bolsas en agosto/septiembre

Tenemos aproximadamente la mitad de la cartera de renta variable en EEUU y la otra mitad en Europa. El posicionamiento sectorial se distribuye entre tecnología, salud, consumo, materiales e industriales, con lo que logramos equilibrar entre sectores en crecimiento estructural y muy resilientes ante la situación de crisis actual, con sectores deprimidos con un potencial muy elevado a una valoración razonable cuando la pandemia deje de inundar nuestras vidas de preocupaciones sociales y económicas.

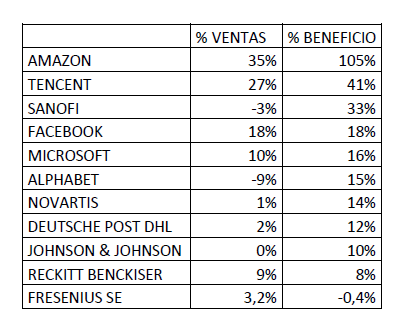

La tabla inferior muestra el crecimiento de las ventas y el beneficio del 50% de la cartera de acciones de Renta 4 Activos Globales FI que ejemplifica muy bien por qué estamos relativamente tranquilos con la situación económica y de nuestra cartera de acciones:

Obviamente, tenemos en cartera otras compañías como Total, Airbus, Repsol, AB Inbev, Danone, Lanxess o Boston Scientific cuyo beneficio sí se está viendo muy afectado por la crisis provocado por el Covid-19, pero que no vemos ningún problema de viabilidad de sus negocios al seguir generando caja este año, y cuya recuperación cuando se normalice la situación económica creemos que va a ser enérgica.

Los temores a los que hacíamos referencia en el mes anterior sobre el empeoramiento de la situación de la pandemia por el COVID-19 unido a la cercanía a las elecciones de EEUU han provocado una corrección significativa de los mercados, especialmente en Europa donde estamos asistiendo a nuevos cierres o confinamientos parciales de algunos países.

Sin embargo, estamos en un lugar muy diferente al de la "primera ola" de la primavera, especialmente desde el punto de vista de la inversión. Sabemos qué sectores y partes de la sociedad están más y menos afectados por los cierres, y sabemos que muchas empresas han reaccionado excelentemente bien a nivel operativo salvaguardando la generación de caja para salir desde un buen punto de partida una vez que la crisis sanitaria se acabe. Desde el comienzo de la crisis el equipo de gestión de Renta 4 Gestora hicimos especial hincapié en analizar aquellas compañías que no tenían la suficiente flexibilidad en términos de costes para evitar la destrucción de caja, y en aquellas que, aunque las ventas y los beneficios iban a sufrir en los meses que durase la pandemia, iban a tener una situación de balance saneada una vez finalizase la situación actual.

Parece probable que tengamos aprobadas las primeras 2 o 3 vacunas para Covid-19 antes de final de año con indicaciones por parte de Moderna y Astrazeneca de que en el primer trimestre de 2021 estarán disponibles masivamente por lo que solo la expectativa de mejora para 2021 debería normalizar muchas de las variables de los mercados que están ahora muy deprimidas. Estamos acabando el 2020 y los inversores nos fijamos más en los beneficios que se generarán en 2021/2022, más que en un año excepcionalmente débil en términos de generación de beneficio como el actual.

No podemos olvidar que los estímulos monetarios y fiscales en la crisis provocada por el Covid-19 son muchísimo más grandes que los que tuvimos en la recesión de 2009, por lo que la salida de la crisis creemos que va a sorprender positivamente al mercado cuando se produzca.

No creemos que las recientes correcciones de las bolsas vayan a ir mucho más allá (no olvidemos que Europa está un 20% más barata que a principios de año, España un 32%...), todo lo contrario, las mayores restricciones en el corto plazo provocarán mayor intensidad de los estímulos monetarios y fiscales en las próximas semanas. Este apoyo económico de los estímulos, la recuperación que esperamos en 2021 y el escenario de tipos extraordinariamente bajos a nivel mundial, deberían cimentar la creación de un suelo relevante de los mercados como paso previo a la recuperación de niveles precedentes a marzo del 2020.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es