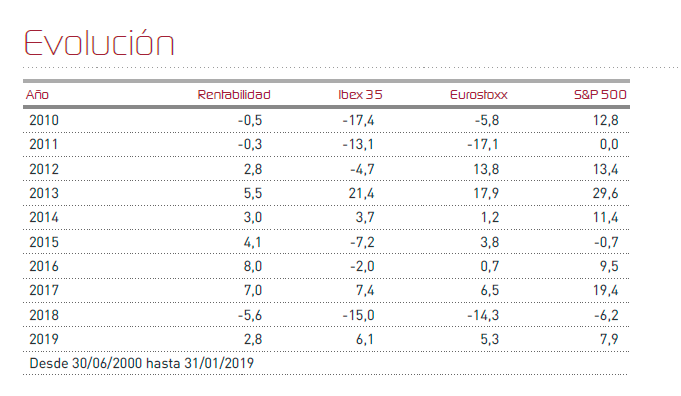

Renta 4 Activos Globales FIcomienza 2019 con una subida de +2,8% frente a la subida de +5,3% del Euro Stoxx 50, +6,1% del Ibex 35 y del +7,9% del S&P 500. La revalorización del fondo ha conseguido recuperar los niveles patrimoniales y de valor por participación del fondo de octubre de 2018, después de uno de los peores trimestres de las bolsas mundiales desde 2008. Todavía nos quedan varios puntos de rentabilidad para recuperar los máximos históricos de 6,9€/participación de julio de 2018.

A 3 años la rentabilidad de Renta 4 Activos Globales FI es de +14,9% (+4,7% anualizada), a 5 años: +20,3% (+3,8% anualizada) y a 10 años +39,84% (+3,41% anualizada).

La renta variable ha aportado +2% de la rentabilidad mensual, mientras que la renta fija aportó un +0,8%. Los activos que mejor comportamiento han tenido en el mes de enero fueron todo acciones y han sido: Facebook, Airbus, AB Inbev, Lanxess, Ferrovial, CapGemini, Bayer, Fresenius, Repsol y Glencore. Por el lado negativo, los activos que peor comportamiento tuvieron fueron: Los bonos vendidos de Bund alemán y Bono a 10 años de España, Unilever, el bono de Gestamp, Renta 4 y HeidelbergCement.

La exposición a renta variable ha pasado desde el 28% que teníamos a comienzos del año al 24% con el que acabamos enero. Las variaciones más importantes en cuanto a la composición de la cartera fueron:

1. Venta de las acciones de HeidelbergCement, BASF y Continental2.

3. Compra de ETF de Oro4.

5. Diversificación entre 4 fondos conservadores de R4 Gestora (Monetario, Valor Relativo, Pegasus y Renta Fija Corto Plazo. 6.

7. Compra de bonos de Telefónica, Santander, Gestamp, UBS, Merlin Properties, Bankia y Barclays.8.

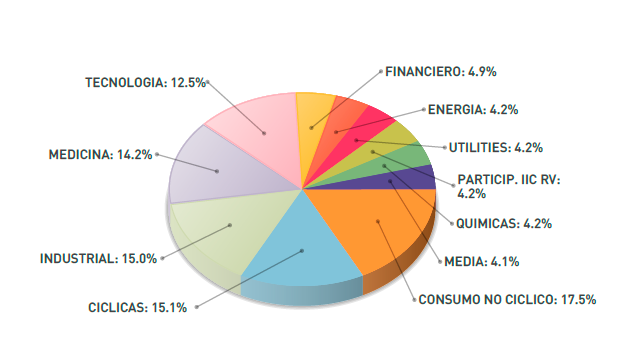

A nivel sectorial, Renta 4 Activos Globales FI tiene elevado peso en los sectores industrial, consumo estable, consumo discrecional, tecnología y salud en donde tenemos más del 70% del total dela cartera derenta variable, que compensa la baja exposición que tienen el fondo a los sectores financieros, eléctrico y de telecomunicaciones. La ausencia del sector financiero enla cartera derenta variable se compensa con una mayor exposición al sector bancario a través de bonos de renta fija. Creemos que es mejor ser acreedor de los bancos que accionista.

Creemos que 2019 va a ser un año con elevada volatilidad por la madurez del ciclo en el que nos encontramos, pero en el que se pueden generar buenas oportunidades por la poca discriminación que estamos viendo tanto en los periodos de subidas como en el de correcciones.

Entendemos que la cartera tiene un potencial de revalorización muy atractivo para los próximos meses/años y está muy bien soportada por los altos niveles de generación de caja actuales de las empresas que componen la cartera, que cubren sobradamente la rentabilidad por dividendo (cercana al 4%) y bajos nivel de endeudamiento (<1x DN/EBITDA).

La cartera derenta fija por su parte, después de un 2018 decepcionante, debería estar mejor soportada por sus tires, cupones y menores perspectivas de subidas de tipos de interés para los próximos meses.

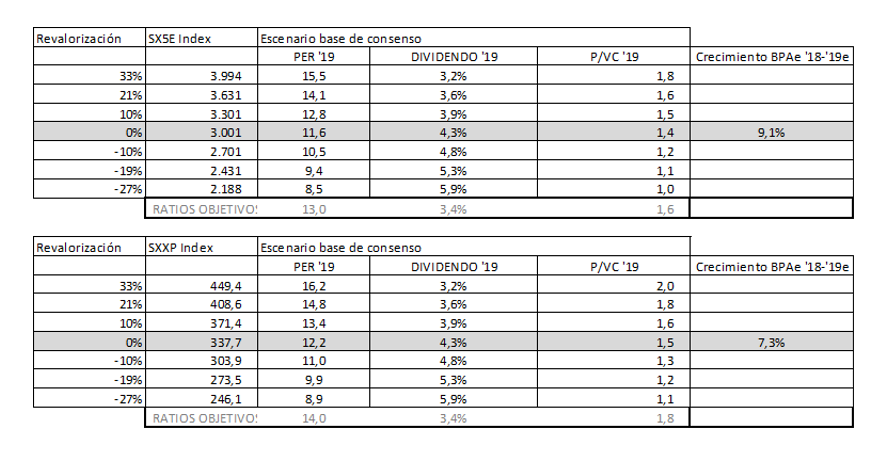

En cuanto a la situación de los mercados, la renta variable europea comienza 2019 a una valoración de 3.000 puntos que equivale a 11,9x PER'19e. El consenso espera que los beneficios en 2019 crezcan un +7%/+9%, quizás demasiado optimista. El rango de valoración en términos de PER del Euro Stoxx en los últimos 20 años ha sido de entre 16x-8x. Si quitamos los extremos de 2008 y 2011 que son los dos únicos momentos en el que el Euro Stoxx 50 ha cotizado por debajo de 10x PER, nos da un rango más estrecho de 10x-15x PER, por lo que comenzamos 2019 en el rango bajo de valoración, que históricamente es un muy buen punto de compra.

En un escenario conservador en el que no esperemos crecimiento de los beneficios en 2019 (BPA de 2018 = 2019e), a la mediana de 13,5x PER resulta en un Euro Stoxx 50 en 3.200 y un Stoxx 600 en 350, dejando un recorrido de doble dígito en 2019.

Si tuviésemos el crecimiento de los beneficios que espera el mercado y las bolsas europeas cotizasen a su mediana histórica (13,5x PER), el Euro Stoxx 50 nos daría un potencial de +12% hasta 3.350 puntos y el Stoxx 600 del +10,5% hasta los 375 puntos, a lo que habría que añadir el >4% RPD que tiene la bolsa europea actualmente y que no vemos peligrar.

En el escenario más optimista, en el que se alcancen los crecimientos de los beneficios de doble dígito y la bolsa europea cotice a 15x PER), el potencial es superior al +30%: 3.900 Euro Stoxx 50 y 440 del Stoxx 600. Este escenario, aun siendo optimista para 2019, es probable que se produzca en los próximos 3 años una vez que las incertidumbres se vayan disipando.

En un escenario pesimista y de búsqueda de suelo, a 10x PER'19e el Euro Stoxx 50 podría caer hasta los 2.500 puntos que sería una corrección del 15% en el año. Llama la atención que a 2.500 puntos la rentabilidad por dividendo de la bolsa europea estaría en el 5,5%, muy atractivo en términos históricos y cotizaría a tan solo 1x P/VC. Solamente en un par de meses de 2008 y 2011, la RPD y el P/VC han estado más baratos en los últimos 20 años.

Dado el nivel de partida de Europa en términos de beneficios, P/VC, rentabilidad por dividendo y niveles bajos de endeudamiento, creemos que el suelo de Europa estará por encima de los 2.500 puntos en tanto en cuanto es menos probable que asistamos a una caída de los beneficios tan abultada como en el pasado. El BPA que estamos asumiendo en el escenario recesivo en Europa es que se generen un BPA de 189,2, por debajo incluso del BPA del Euro Stoxx 50 de 2013 (mínimo de BPA del Euro Stoxx post Lehman Brothers) que fue de 194,1. Es más, el BPA de 2013 del Euro Stoxx 50 está influenciado por la crisis soberana europea que es poco probable que ocurriese o al menos que tenga las mismas implicaciones en los beneficios de las empresas (especialmente del sector financiero).

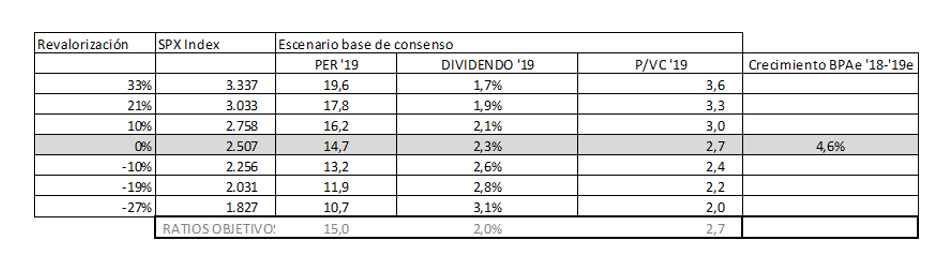

La renta variable estadounidense comienza 2019 a 14,7x PER'19e después de corregir un 15% desde los máximos de 2018. El consenso espera que los beneficios en 2019 crezcan un +6%. La mediana de cotización del S&P 500 los últimos 30 años es de 16,4x PER, por lo que si se cumplen las expectativas de crecimiento del beneficio en 2019 (no hay recesión), las bolsas estadounidenses dejan suficiente recorrido al alza para alcanzar su valoración media de los últimos 30 años que sería de 2.800 (+10%).

El rango de PER al que ha cotizado el S&P 500 los últimos 30 años ha sido entre 10x de 2008 a las 27x del 2000. Si quitamos los extremos, el rango medio es de entre 12x y 20x. A 12x el S&P 500 cotizaría a 2.000 puntos que es probablemente una buena zona para comprar la bolsa americana con un margen de seguridad razonable.

Sin embargo, los primeros síntomas de desaceleración económica se están empezando a hacer sentir y conviene tener en un escenario suelo y más pesimista en cuanto a las valoraciones y beneficios que generarían las 500 compañías del S&P 500. Así, en un escenario de recesión en el que los beneficios cayesen un 20% desde los logrados en 2018, a 12x PER la valoración del S&P 500 sería de 1.830 puntos y sufriría una corrección del 28%.

En el escenario optimista (se alcanzan los beneficios de doble dígito y la bolsa estadounidense cotiza a 17x PER), el potencial es superior al +18%: 2.900 de S&P 500.

Con los diferentes escenarios descritos para las dos principales áreas geográficas mundiales, procuraremos aprovechar la elevada volatilidad que esperamos para este 2019 para adecuar el riesgo asumido por el fondo en los diferentes niveles de cotización y valoración.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es