Renta 4 Activos Globales FI cierra noviembre con una rentabilidad anual de +6% después de revalorizarse un 2,1% en noviembre. La rentabilidad acumulada en los últimos 10 años es de +41% que supone una rentabilidad anualizada del +3,8%. La exposición a bolsa con la que cerramos el mes es del 20% estando el restante 80% invertido en renta fija a una TIR del 4,7%.

Hace 12 meses la narrativa era la inminente recesión que muchos llamábamos: “La recesión más esperada de la historia”, pues bien, ésta todavía no se ve por ningún lado por lo que muchos inversores ahora la esperan para 2024.

En primer lugar, creemos que es muy improbable que tengamos una recesión comparable a la de 2008 y si el escenario más negativo es una recesión leve, no debemos estar muy preocupados, en nuestra opinión. De hecho, durante un ciclo económico completo hay momentos largos de expansión económica, seguido de un periodo mucho más corto de recesión que no suele ser profunda, sino rápida y transitoria. Si hubiera una recesión en 2024, es probable que asistamos a una corrección del -10%/-15% de las bolsas que debería revertirse en un plazo bastante corto una vez que los bancos centrales comiencen a bajar los tipos de interés que amortigüen el deterioro tanto de la economía como de los mercados.

Esperamos que las presiones inflacionistas sigan retrocediendo lo que permitirá a los bancos centrales reducir la presión monetaria. El riesgo es que esa bajada de tipos de interés se produzca por un deterioro significativo de la macroeconomía que en un primer momento se traduzca en una corrección de los mercados de renta variable.

El escenario base es que la economía global mantenga su senda de crecimiento, aunque sea débil. El riesgo de asistir a algún episodio de estrés cíclico o financiero debido al fuerte ciclo de subidas de tipos de interés de los últimos dos años y un tenso contexto geopolítico hace que las previsiones para los próximos doce meses sean difíciles, pero siendo sinceros, todos los años son complicados de predecir realmente.

Las empresas y consumidores no son los únicos agentes que podrían verse bajo presión en los próximos meses. La relación deuda-PIB mundial actualmente se sitúa muy cerca del 100% que es bastante superior antes de la pandemia. Aunque no esperamos una crisis de deuda como la que vivimos en 2011 con Grecia, Italia, Portugal y España, es un riesgo que se debe contemplar al haber muchos otros países con unos niveles de deuda excesivamente elevado para los tipos de interés que tenemos actualmente, incluyendo EEUU.

Además de estos riesgos, casi todos los años tienen sus propios “shocks” imposibles de anticipar y que la única forma de gestionarlos es a través de una correcta diversificación por tipo de activos.

Por último, en 2024 podrían surgir sorpresas positivas, como una aceleración del crecimiento económico por encima de unas expectativas ya de por sí bajas, enfriamiento de las presiones inflacionistas y consiguiente bajada de tipos de interés, relajación de las tensiones bélicas o una adopción más rápida de lo esperado de la tecnología basada en la Inteligencia Artificial que resulte en una rápida mejora de productividad y mejora de márgenes empresariales. Por eso, a pesar de todos los riesgos discutidos, mantener la inversión de acuerdo con el perfil de inversión de cada uno de nosotros sea probablemente la mejor estrategia para cualquiera que tenga un horizonte temporal superior a unos pocos meses.

Aunque quizás vale la pena recordar que cuando hay cambios tan relevantes en el escenario de inversión como el actual por la subida de tipos de interés, debemos ajustar y reequilibrar las combinaciones de inversión en los diferentes tipos de activos, con el objetivo de obtener mejores rendimientos ajustados al riesgo en un horizonte temporal sensato.

La inversión en renta fija la vemos clara: permanecer invertidos en bonos de empresas muy fiables y beneficiarnos de la rentabilidad altamente segura que nos ofrece actualmente el mercado de capitales que amortiguará casi cualquier escenario negativo de los mercados más volátiles como el de renta variable.

En la inversión en renta variable. El espectacular comportamiento de las acciones tecnológicas de mega-capitalización (“los 7 Magníficos”) ha sido una característica esencial del mercado estadounidense en 2023, sin los cuales, el rendimiento no sería de +20% si no de un frustrante +4%. El S&P 500 cotiza a 19x PER’24e con expectativas de crecimiento de los beneficios del +11% que quizás sean algo optimistas si se mantiene la tendencia de desaceleración económica vista en 2023. Sin embargo, el elevado peso de las 7 compañías tecnológicas con mayor peso en el S&P esconden una valoración muy razonable de 15x PER’24e para el resto del índice lo que aporta más apoyo en términos de valoración de lo que en un primer momento parece. Los elevados tipos de interés y la desaceleración económica no disipan las dudas sobre una posible recesión que, de haberla, no debería ser ni muy intensa ni muy duradera por el gran margen de actuación que tiene la FED a la hora de rebajar los tipos de interés si fuera necesario.

En Europa, el punto de partida es bastante atractivo en términos de valoración a 12x PER’24e con un crecimiento esperado de los beneficios nada exigente (+4%e), que descuenta en nuestra opinión, una probabilidad elevada de recesión. La inflación se ha reducido mucho y es posible que estemos en el entorno del 2% en la primera parte del año lo que podría alimentar un escenario positivo para las bolsas que debería llevar a los índices europeos por encima de los máximos alcanzados a finales de 2021.

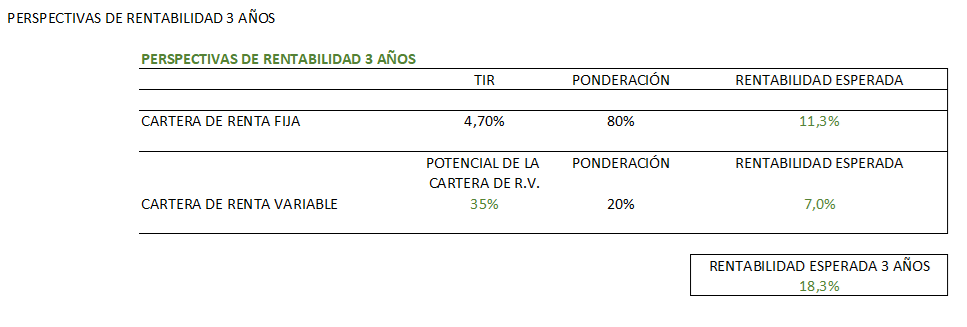

La planificación de rentabilidad para los próximos 3 años si mantenemos la exposición por tipo de activos actual (80% RF y 20% RV) con las rentabilidades que esperamos en ambos tipos de activos serían: retornos del +18,3% a 3 años que se distribuirían en: +11,3% lo que aportaría el 80% invertido en renta fija, y +7% lo que aportaría el 20% de exposición a renta variable como se observan en la siguiente tabla:

La rentabilidad anualizada a 3 años, por tanto, estaría por encima del +6% anual lo que supondría obtener una rentabilidad parecida a la que ha ofrecido la renta variable en el último siglo, y es el motivo principal que nos fortalece nuestra idea de no tomar decisiones direccionales con los mercados, ni incrementar la exposición a activos de mayor volatilidad mientras tengamos este potencial de rentabilidad alcanzable con una inversión moderada.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es