Renta 4 Activos Globales FI obtiene una rentabilidad de +2,6% en el primer trimestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +43,1% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que terminamos el trimestre es de 23,6%, dos puntos inferiores al cierre del 2022.

La cartera de renta variable nos ha aportado +1,8% de rentabilidad este trimestre, mientras que la cartera de renta fija aportó un +0,8%. En la parte de renta fija creemos que tenemos bastante visibilidad de obtener un +3% adicional los próximos 9 meses, al tener una cartera de bonos de buena calidad con un vencimiento medio de 2 años y una TIR de casi el 5% en el 75% del patrimonio. El restante 25% está invertido en acciones de empresas globales poco dependientes del ciclo económico y mayoritariamente defensivas, por lo que no esperamos grandes variaciones sea cual sea el escenario de los próximos meses.

Durante el trimestre hemos vendido nuestras posiciones en: Align, Airbus, Anheuser Busch, Cooper Companies y Adidas, incorporando tan solo una compañía nueva: International Flavors and Fragrances. También se ha incrementado en acciones como Alphabet, Amazon, Roche, Novartis, Pfizer, Procter & Gamble, Rentokil o Johnson & Johnson cuyo comportamiento a comienzos de año fue negativo debido a la rotación desde compañías defensivas a compañías más cíclicas.

Los activos que más y menos han aportado en el primer trimestre de 2023 fueron:

Se ha sido mucho más activo que de costumbre con la cartera de bonos incorporando bonos de: EEUU, España, Alemania y Francia a tires de entre el 3% y el 5% a menos de un año. Por el lado corporativo, hemos comprado bonos de Bankinter, CaixaBank, Danone, Medtronic, Telefónica y Unilever a tires de entre el 3% y el 7,5%.

Con los últimos movimientos de la cartera, los activos invertidos en renta fija - cuyo peso sobre el patrimonio asciende al 75% - tiene una TIR del 5% para una duración media de tan solo 2 años. El cambio de situación de tipos de interés lo estamos aprovechando para mejorar ostensiblemente la cartera de los bonos a unas rentabilidades que no veíamos en una década.

El mes de marzo ha sido muy volátil debido a la intervención por parte de los bancos centrales de EEUU y Suiza de Silicon Valley Bank y Credit Suisse que al fondo no le ha afectado prácticamente al ser un sector en el que no estamos invertidos en acciones.

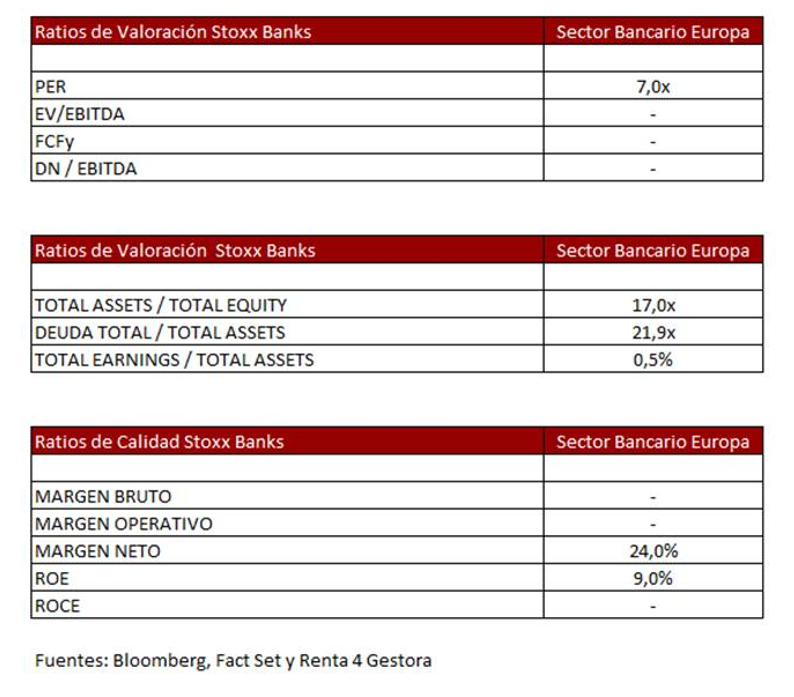

Recordamos que el sector bancario no cumple ninguno de nuestros criterios de calidad por lo que es muy difícil que estemos invertidos en ningún banco.

El sector bancario tiene un PER bajo, pero esconde un negocio con muchísimo endeudamiento y en el que encontramos mucha dificultad para valorarlo correctamente. Aunque aparentemente tienen márgenes netos elevados, éstos se consiguen con una deuda sobre el total de activos de más de 20x, y el total de activos son 17x superiores a los recursos propios. Si calculamos la rentabilidad del sector bancario sobre el total de los activos, éste nos arroja una rentabilidad del 0,5% que nos parece extremadamente baja.

El sector bancario es fundamental para las economías y cumplen una función vital para el desarrollo tanto de empresas como de familias e incluso administración pública, sin embargo, esa relevancia y la necesidad de apalancar en 10x, 20x o 30x sus recursos propios, le hacen ser un sector excesivamente regulado y con excesiva dependencia de deuda, en nuestra opinión.

Por el lado del mercado, el sentimiento sigue siendo muy débil. El temor de recesión hace que los mercados se muevan entre las subidas de tipos de interés de intervención por parte de los bancos centrales y la caída de los tipos de interés esperados a más de un año. La fortaleza de la economía y los más que decentes resultados empresariales evitan que las bolsas hayan caído, pero las valoraciones - algo exigentes en EEUU – hacen difícil que las bolsas tengan un impulso mayor al alza en el corto plazo.

Para los próximos meses podríamos movernos en tres posibles escenarios:

- Si la inflación se mantiene alta, los tipos de interés seguirán subiendo lo que generará tarde o temprano alguna ruptura o crisis como la que hemos vivido con el sector bancario estadounidense el mes de marzo.

- Si nos adentramos a una recesión económica, la curva de tipos ya está reflejando la expectativa de bajada de los tipos de interés, pero los beneficios empresariales empezarán a reducirse con el consiguiente riesgo para la renta variable.

- Si la subida de tipos de interés actual no frena el ciclo económico, podríamos asistir a una extensión del ciclo económico, con mejora de los beneficios empresariales y subidas de las bolsas.

En definitiva, para un inversor moderado, la mejor noticia es que encontramos muchas alternativas para obtener rentabilidad muy razonable con activos de bajo riesgo como la renta fija que es donde estamos empleando la mayor parte del patrimonio este año hasta que las bolsas coticen a valoraciones donde el binomio rentabilidad riesgo sea más atractivo.

Por último, recordamos que el pasado 23 de marzo tuvimos el Renta 4 Gestora Investor’s Day 2023 donde repasamos el comportamiento de los principales fondos conservadores en la primera mesa y de los fondos de renta variable en la segunda mesa.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es