Renta 4 Activos Globales FI se revaloriza un +4,4% en el primer semestre de 2023. La rentabilidad acumulada en los últimos 10 años es de +46,2% que supone una rentabilidad anualizada del +4%. La exposición a bolsa con la que cerramos el semestre es del 22%, tres puntos inferiores al cierre del año pasado.

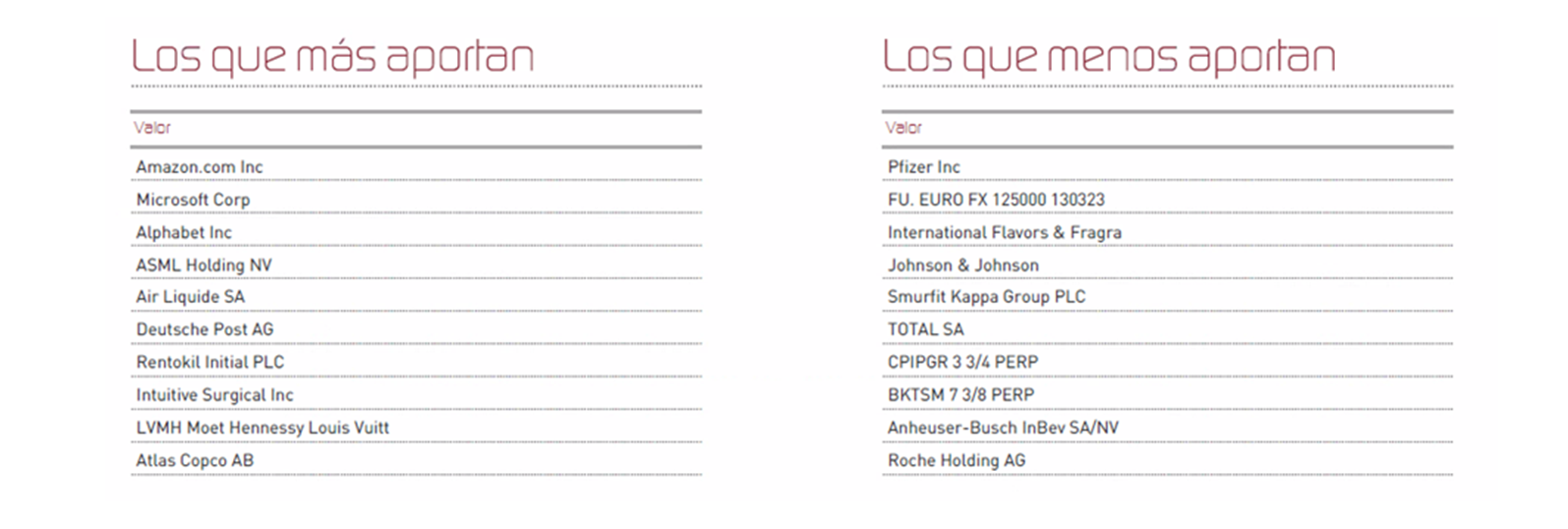

La cartera de renta fija ha aportado una rentabilidad de +1,4% y la de renta variable del +3%. Los activos que más y menos han aportado en el semestre fueron:

Destaca el espectacular comportamiento de las empresas tecnológicas, y también de compañías como Air Liquide, DHL y Louis Vuitton. Por el lado negativo, los sectores más defensivos como el farmacéutico, consumo estable y las energéticas, fueron las que peor comportamiento tuvieron en el semestre.

Los cambios más relevantes realizados en la cartera de Renta 4 Activos Globales FI durante los primeros seis meses de 2023 fueron:

En la parte de renta fija, se han comprado bonos del Estado español, francés, alemán y estadounidense. También se adquirieron más bonos de Repsol, Bankinter, Caixabank, Sanofi, Glencore y ArcelorMittal. La cartera de renta fija tiene una TIR del 5% con una duración inferior a 2, por lo que la sensibilidad a los tipos de interés es reducida y la probabilidad de obtener la TIR en los próximos meses es muy elevada.

En cuanto a la renta variable, se ha incorporado IFF, Glencore y Alcon, en sustitución de: Novartis, Adidas, Airbus, Align, Cooper, ABInbev y Taiwan Semiconductors.

IFF es el líder en el sector de ingredientes para el consumo, el cual está muy concentrado y tiene tendencia a finalizar como un oligopolio de 3 o 4 jugadores globales. El sector ostenta enormes barreras de entrada, ya que las compañías de alimentación, bebidas, productos para el hogar, fragancias o productos farmacéuticos necesitan de socios muy fiables a la hora de encargarles el aroma, sabor o características de sus productos finales.

IFF está muy diversificado tanto por verticales como por área geográfica lo que le confiere un carácter global que valoramos positivamente.

Cotiza a PER 23 e de 17x y a 5% FCFy lo que significa un descuento del 30% a compañías comparables como Givaudan o Symrise que conocemos bien. Para que nos hagamos una idea de la infravaloración existente en la actualidad, IFF tiene unas ventas del doble que Givaudan y su valoración es muy similar lo que significa que el mercado considera que IFF va a obtener retornos muy inferiores a Givaudan los próximos años que nos parece poco probable.

La compañía lleva creciendo a tasas de doble dígito más de una década y creemos que volverá a hacerlo los próximos años por el incremento en volumen y poder de fijación de precios. Los márgenes son muy estables moviéndose por encima del 20% en márgenes EBITDA y del 12% en márgenes netos con una elevada conversión a caja del beneficio neto obtenido cercano al 100%. ROE de doble dígito y ROCE excluyendo el fondo de comercio cercanos al 30%. Las últimas adquisiciones de empresas en los últimos 3 años han lastrado el ROCE e incrementado la deuda, pero creemos que los retornos irán tendiendo a los 20% que tiene la empresa sin M&A y se irá desapalancando con la elevada generación de caja del negocio. Tenemos una valoración fundamental de $160/acción lo que nos ofrece un potencial del +100% los próximos años para una compañía con un perfil defensivo.

Alcon es una empresa suiza especializada en el cuidado de los ojos y reporta sus actividades en dos segmentos:

1. El negocio quirúrgico (55% de las ventas) que ofrece una línea de productos quirúrgicos oftálmicos para cirugía de cataratas, retina y refractiva.

2. El negocio de cuidado de la vista (45%) fabrica lentes de contacto y productos para el cuidado de lentes.

Alcon es el líder del mercado global en el mercado quirúrgico (> 40% de cuota de mercado) y cuidado de la vista (> 20% de cuota de mercado). Anteriormente, Alcon formaba parte de Novartis antes de la escisión de la empresa en abril de 2019.

La falta de innovación y enfoque comercial llevó a pérdida de cuota de mercado desde 2014 en el mercado de lentes de contacto. Pero Alcon se encuentra ahora como una empresa independiente, recuperando parte de la cuota de mercado perdida gracias a los lanzamientos de productos innovadores. En cirugías, Alcon ostenta una posición de incontestable de liderazgo con una cuota de mercado 3 veces superior a la de sus competidores más cercanos.

Nuestra tesis de inversión de medio plazo se basa en la mejora de los márgenes operativos desde el 16% que tenía en 2019, a superar el 20% este año y alcanzar niveles cercanos al 30% en 3-4 años en función de tres palancas principales: mejora del margen bruto, mayor eficiencia y apalancamiento operativo. Esperamos crecimientos de las ventas inferiores al 10% anualizado los próximos años, pero incrementos cercanos al 15% anualizados del beneficio.

Glencore es una fundamentalmente minera, aunque también tiene un importante negocio en el comercio de productos básicos como metales, carbón, productos agrícolas e incluso petróleo. Glencore compra estos productos a productores de todo el mundo y los vende a clientes en diversas industrias. En cuanto al negocio más industrial, la minería, Glencore es uno de los principales productores de cobre, zinc, níquel, cobalto y carbón térmico del mundo.

Actualmente están intentando poner en valor sus activos de carbón térmico que a su vez mostraría la evidente infravaloración del resto de activos de minería, especialmente el cobre cuya valoración está muy por debajo de una valoración razonable, en nuestra opinión. Mientras se va cristalizando esa valoración, nos encontramos con una compañía que tiene un FCFy de casi el 15% anual a unos precios de las materias primas mucho más normalizados que el año pasado. La elevada generación de caja junto al muy bajo endeudamiento le va a permitir tener atractivas políticas de creación de valor para los accionistas a través del incremento de producción en minas ya existentes o en greenfields, operaciones de M&A, incremento del dividendo o recompra de acciones.

En términos macroeconómicos y de mercado, las opiniones sobre las perspectivas macroeconómicas de EE.UU. siguen divididas entre los que anticipan un aterrizaje suave, y los que esperan una recesión inminente. Estas opiniones enfrentadas también se reflejan en los mercados financieros, donde los precios de los bonos descuentan una alta probabilidad de adentrarnos en una recesión económica, mientras que los mercados de acciones continúan descontando un crecimiento de los beneficios más que decente para los próximos años.

La economía estadounidense ha demostrado ser notablemente resistente al ajuste de tipos de interés de la Fed hasta el momento. Sin embargo, creemos que el impacto del endurecimiento de la política monetaria tendrá que repercutir tarde o temprano en la economía. Los principales indicadores crediticios continúan señalando restricción de crédito que históricamente ha anticipado otras recesiones, y la curva de tipos sigue muy invertida que también ha sido un signo muy fiable en el pasado a la hora de anticipar una próxima recesión.

No tiene mucho sentido que la curva de tipos esté invertida a casi cualquier plazo indicando bajadas de tipos de interés en menos de 6 meses y que las bolsas se aprecien descontando crecimiento económico y de los beneficios. Alguno de los dos mercados se está equivocando, en nuestra opinión.

En cualquier caso, la siempre difícil tarea de acertar cuál será el comportamiento de los mercados los próximos meses, se hace algo más sencilla cuando se pueden obtener retornos de entre el 3% y el 6% los próximos 12 meses con la inversión en activos como los bonos para perfiles moderados o conservadores.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es