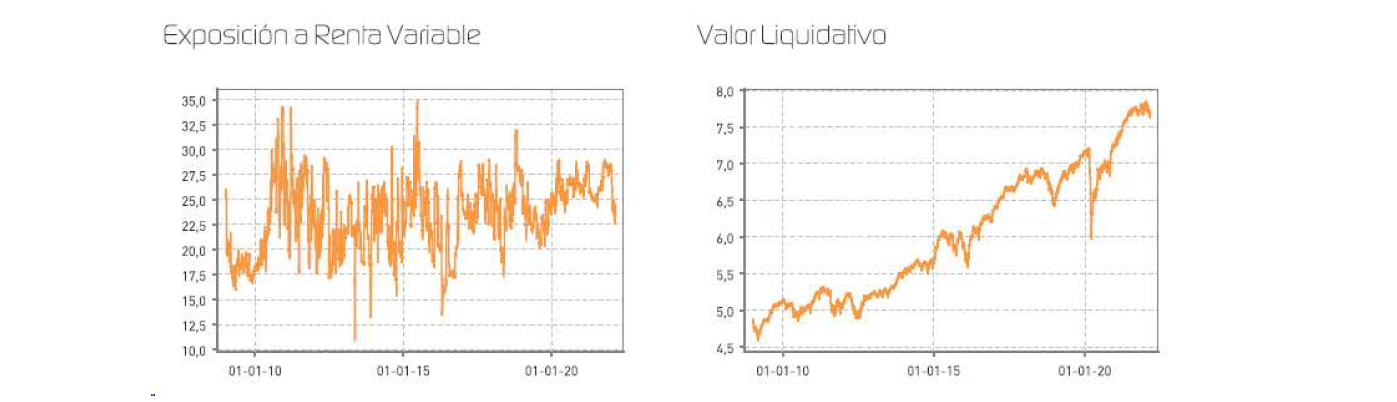

Renta 4 Activos Globales FI obtiene una rentabilidad de -1,2% en el mes de febrero de 2022, dejando la rentabilidad en lo que llevamos de año en -1,9%. La rentabilidad acumulada en los últimos 10 años es de +49% que supone una rentabilidad anualizada del +3,7%. La exposición a bolsa con la que terminamos el mes es del 24,4%, casi 4 puntos menos que a comienzos de año y ligeramente inferior al mes pasado.

A la presión inflacionista de los últimos meses con un movimiento severo en las curvas de tipos de interés que está afectando al comportamiento de los diferentes activos, se ha unido en febrero el conflicto bélico entre Ucrania y Rusia con importantes implicaciones geopolíticas y económicas a nivel global que está afectando a los mercados notablemente.

No es fácil hablar en estos momentos de las implicaciones financieras de un conflicto en el que hay pérdidas de vidas humanas, pero es nuestro trabajo intentar esclarecer cuáles son las implicaciones económicas y que decisiones de inversión debemos tomar con las variables que ahora tenemos.

Evidentemente, la perspectiva a corto plazo para los activos se ha deteriorado y tiene sentido que mantengamos un posicionamiento prudente a la espera de mejores puntos de incremento de inversión en activos que nos proporcionen más rentabilidad en el medio y largo plazo.

Tenemos dudas de que las sanciones impuestas en casi todos los terrenos posibles de occidente sobre Rusia, disuada a Putin de tratar de invadir Ucrania, por lo que es probable que los acontecimientos se tornen peor antes de recibir buenas noticias. Cuanto más se alargue la crisis, peor efecto sobre la economía y los mercados, en nuestra opinión.

Las valoraciones en Europa ya están en terreno atractivo a menos de 14x PER, pero el mercado tiende a sobre reaccionar en eventos como el que estamos asistiendo y todavía no tenemos la visibilidad suficiente de como va a afectar al crecimiento económico y a los resultados empresariales. Éste es el principal motivo por el que no incrementamos con seguridad la exposición a renta variable de Renta 4 Activos Globales. También es cierto que la bolsa norteamericana todavía está a 19x PER que es un 12% más caro que su cotización media histórica. Paciencia, por tanto.

En cuanto al comportamiento de los activos, la inversión en renta fija nos ha drenado un -0,8% este mes y la cartera de renta variable tan solo un -0,4% que, aunque negativa, compara muy bien con la corrección del -6% de la bolsa europea y del -3,1% de la bolsa estadounidense en el mes de febrero. La cartera de renta variable se está comportando con las características defensivas que siempre hemos buscado.

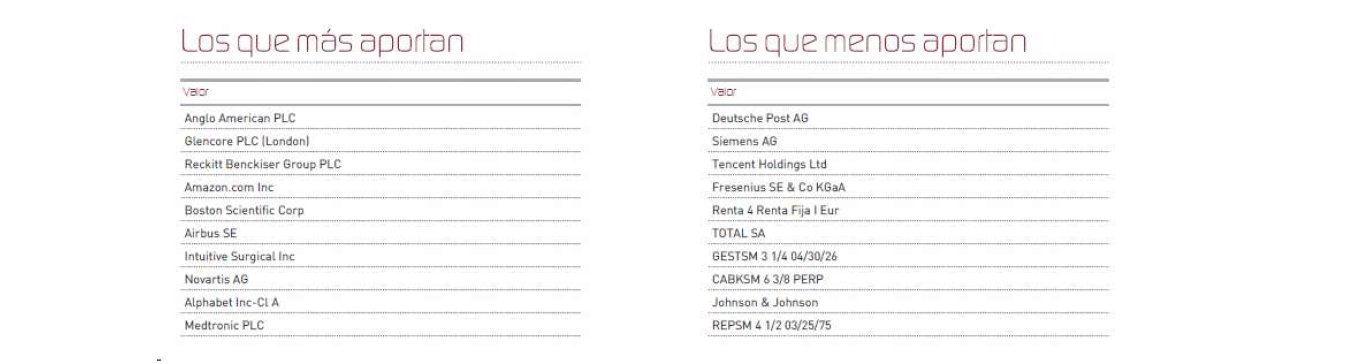

Los activos que más y menos han aportado en el mes de febrero fueron:

Llama la atención la corrección de Deutsche Post, Siemens y Fresenius, las cuales cotizan a valoraciones muy bajas, en nuestra opinión, a pesar de ser compañías que crecen tanto en términos de ventas como de beneficios en el pasado y para los próximos años.

Deutsche Post DHL está cotizando a 9,9x PER, FCFy superior al 8%, rentabilidad por dividendo del 4,4% y EV/EBITDA de 5,6x. No cotizaba tan barata desde marzo de 2020 o diciembre de 2018 y nos parece poco justificado.

Un caso similar es el de Fresenius, la cual cotiza a un PER de 8,6x, FCFy del 7%, rentabilidad por dividendo del 2,5% y EV/EBITDA de 8x. Cotiza a las mismas valoraciones que en el peor momento de la pandemia de marzo de 2020 con unos beneficios notablemente superiores.

Por el lado positivo, las acciones mineras de Anglo American y Glencore son las compañías que más alegrías nos están dando este año gracias al resurgir de los precios de las materias primas que incrementan sustancialmente los beneficios y generación de caja de un sector con mucho apalancamiento operativo. Los siguientes gráficos reflejan muy bien el comportamiento de la cotización de esas dos compañías que tenemos en cartera (líneas blancas) con los beneficios esperados (líneas rojas).

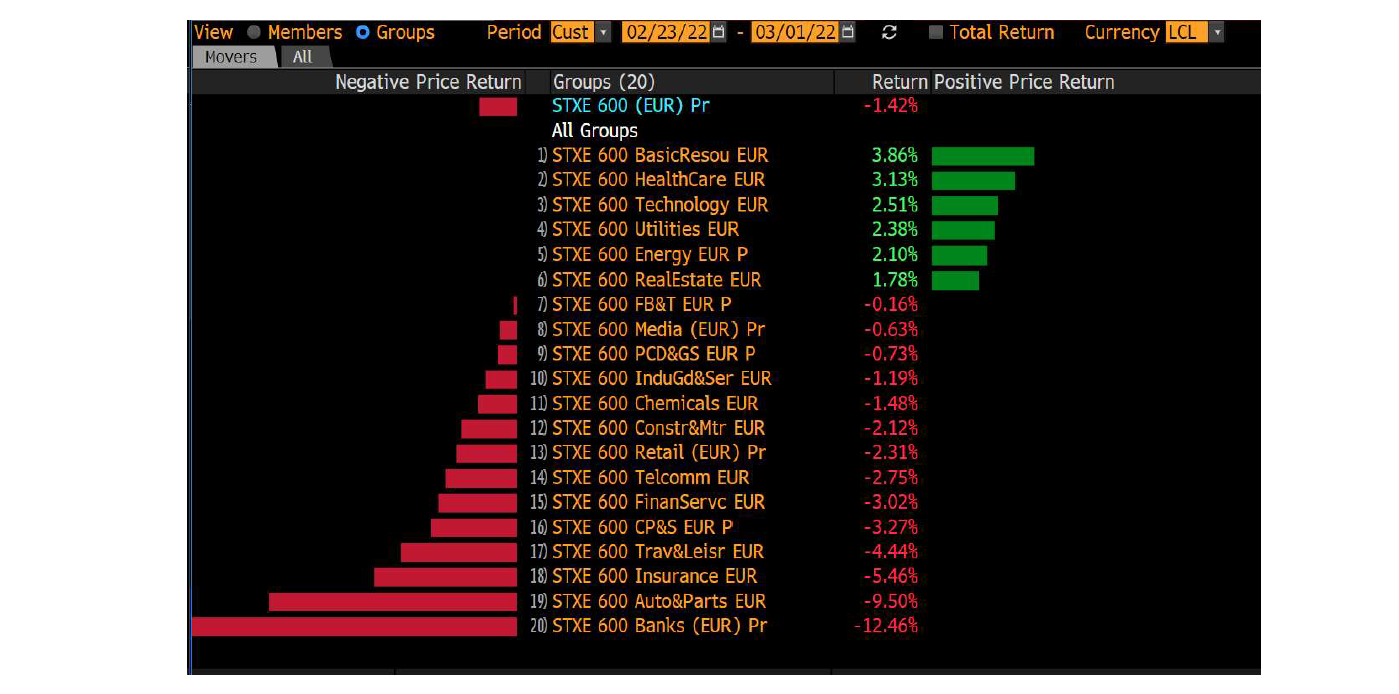

Desde que estalló el conflicto en Ucrania, Europa ha sido el área que peor comportamiento ha tenido por su cercanía a la crisis, y los sectores: bancario, automóvil, seguros y viajes, los sectores que más han corregido como se puede ver en el gráfico inferior. Sectores que, por otro lado, no tenemos exposición alguna.

La estrategia defensiva de la cartera permanece inalterada. Estamos convencidos de que el activo ganador en el largo plazo es la renta variable, más si cabe con el escenario de inflación que tenemos en la actualidad, pero la poca visibilidad que tenemos de las repercusiones económicas del conflicto bélico en Ucrania, nos hace ser cautelosos y esperar mejores puntos para incrementar la exposición a renta variable.

Creemos que la volatilidad permanecerá elevada los próximos meses, que es la principal aliada para comprar buenas compañías a buenos precios. Tenemos liquidez más que suficiente para que sea invertida en buenos negocios, bien gestionados, a valoraciones más atractivas que nos proporcionará mayor rentabilidad potencial para los próximos meses. Entendemos que es momento de tener paciencia y estar preparados para aprovechar la probable debilidad e incertidumbre de los mercados en el corto plazo para sembrar en la forma de buenas inversiones para nuestro horizonte temporal de largo plazo.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es