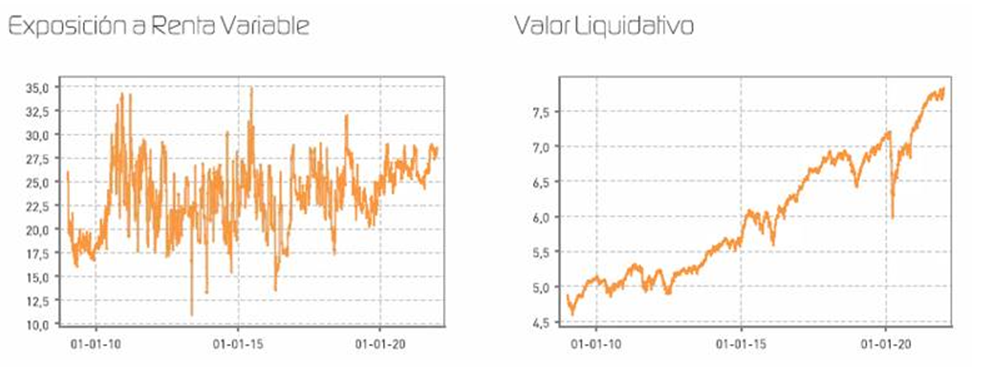

Renta 4 Activos Globales FI se revaloriza un +7,5% en 2021 lo que supone el tercer año de mayor rentabilidad de la década. La rentabilidad acumulada en los últimos 10 años es de +54% que supone una rentabilidad anualizada del +4,5%. La exposición a bolsa con la que terminamos el año es del 28,1%, ligeramente superior a como empezamos el año.

La renta variable ha aportado un +6,7% a la rentabilidad total que supone el 90% de la rentabilidad total del fondo en el año. La renta fija por su parte ha aportado un +1,6% y la cobertura del Euro/Dólar ha drenado un -0,85% a la rentabilidad total. Los bajos niveles de tipos de interés seguirán provocando que los movimientos de la renta variable expliquen casi totalmente la rentabilidad que pueda obtener el fondo en los próximos años. Aun así, el 70% del patrimonio que está invertido en renta fija ha aportado un +2,3%, por lo que hemos sido capaces de añadir muchos puntos de rentabilidad al escenario de tipos 0% en el que nos movemos actualmente.

Las compañías que más han aportado a la rentabilidad del fondo en el año fueron: Applied Materials, Alphabet, Microsoft, Glencore, Anglo American, Intuitive Surgical, Procter & Gamble, Siemens, Deutsche Post y TotalEnergies. Por el lado negativo, las coberturas de euro-dólar junto a las acciones de Tencent, Medtronic, Lanxess, Fresenius y ABInbev, fueron las que peor comportamiento tuvieron.

En la cartera de renta variable. Durante el año se vendieron las acciones de Lanxess, Repsol, Renta 4 y Facebook, y se incorporaron a la cartera de renta variable acciones de: Procter & Gamble, Air Liquide y Cooper Companies.

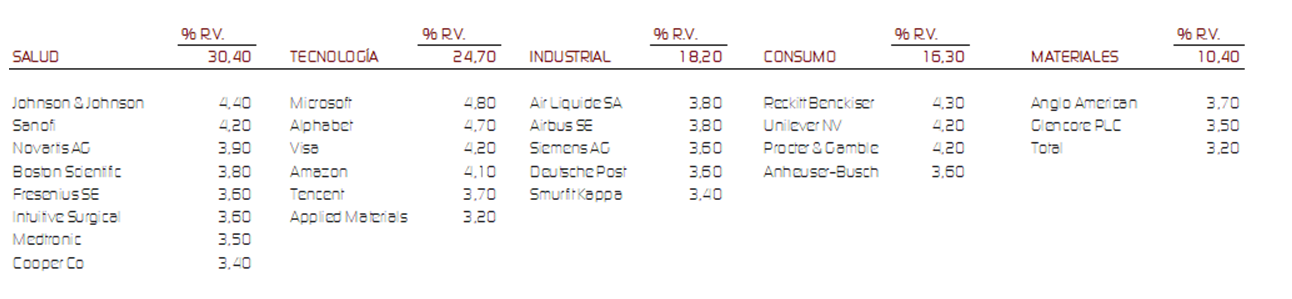

La composición de la cartera de renta variable vuelve a tener un peso mayoritariamente defensivo con un elevado peso del sector salud, tecnológico y de consumo estable, al que acompañan sectores más cíclicos como el industrial y materiales. En el sector de materias primas donde mantenemos posiciones en Glencore, Anglo American y TotalEnergies, pretendemos ir reduciendo nuestra exposición para quedarnos con compañías que mayoritariamente dependan de las características idiosincráticas de sus negocios y que dependan en menor medida del ciclo económico donde nos acercamos a un escenario de mayor madurez. Del 28% de exposición a renta variable del fondo, éstas son las ponderaciones por acciones y sectores:

En la parte de renta fija no se vendieron bonos, pero fueron amortizados un gran número de ellos; bien por amortizaciones anticipadas de los emisores o bien por el vencimiento de los mismos como en los casos de: BBVA, Bankinter, Bankia, Naturgy, Societe Generale, Barclays o MasMovil. Debido al incremento de liquidez de la cartera del fondo por este motivo a lo que añadimos el incremento del patrimonio, hemos comprado bonos de: Bayer, Eurofins, Telecom Italia, Premier, Pryconsa, KPN, Sacyr, Dufry, GAM, Acciona, Delivery Hero y Just Eat Takeaway.

La TIR de la cartera queda en el 2,84% con vencimientos mayoritariamente en menos de 3 años, en empresas que el equipo de gestión conoce bien. Nos sentimos cómodos tanto por la solvencia de las empresas de las que tenemos sus bonos, como por la baja sensibilidad a la variación de tipos de interés que tiene la cartera en la actualidad.

A pesar del impacto del Covid y las nuevas variantes que se están extendiendo por todo el mundo, 2021 fue otro año impresionante para los mercados de valores.

Los índices mundiales de renta variable subieron un +16% de media en 2021, con EEUU volviendo a liderar las subidas apreciándose un +27%, Europa +22%, Japón +5% y China depreciándose un -5%. La bolsa española por su parte, subió un +8%. Desde que comenzó la pandemia las bolsas mundiales se han revalorizado un +38% que vuelve a demostrar lo difícil que es hacer predicciones sobre el devenir de los mercados financieros ante eventos exógenos.

Si ampliamos el horizonte temporal, las rentabilidades totales de las bolsas mundiales son del +224% los últimos 10 años que suponen un +12,5% anualizado. Estas rentabilidades son algo superiores a la rentabilidad anualizada que históricamente aporta la renta variable que suelen ser del +8%/+10%. De hecho, la rentabilidad de las bolsas mundiales a 20 años es de +418% que suponen un +8,6% anualizado y está más en línea con los retornos que debemos esperar por estar invertidos en renta variable.

Las valoraciones de las principales bolsas mundiales son algo más caras en términos históricos. EEUU es el mercado que está claramente más sobrevalorado en comparación con las valoraciones que ha tenido la bolsa estadounidense a lo largo de la historia (22x PER'22e actual vs. 17x PER medio histórico). Si los beneficios empresariales mantienen su tasa de crecimiento de doble dígito, creemos que hay margen de apreciación, pero teniendo en cuenta que el mercado a 22x PER'22e ya está descontando un mayor crecimiento.

Sin embargo, existe el riesgo de que el crecimiento no sea todo lo positivo que se espera por diversos motivos: desaceleración del crecimiento, márgenes, endeudamiento, políticas monetarias y fiscales, etc). En este caso, tendríamos riesgo de que, aunque sigamos viendo crecimiento, los mercados se abaraten (de-rating) a sus valoraciones históricas (16-17x PER en el caso de EEUU y 13x-14x PER en el caso de Europa), que lleven a los índices a niveles de hace unos meses.

Los mercados se mueven fundamentalmente por dos motivos: beneficios y valoraciones. Los beneficios están en máximos históricos dado el espectacular ciclo expansivo desde 2009, y en ausencia de recesión creemos que seguirán creciendo este año, lo que justifica claramente la revalorización superior al +400% (+13,5% anualizado) obtenida por la renta variable global en los últimos 12 años. Las valoraciones, sin embargo, ya están reflejando el buen momento económico y empresarial, con ratios un 12% más caros que la media en el caso de Europa y un 25% en el caso de EEUU. Hay tres formas de normalizar estas valoraciones:

1. Fuerte crecimiento de los beneficios mayores que los esperados que abaratarían las valoraciones esperadas en la actualidad por sí mismas.2.

3. Mantenimiento del buen tono de crecimiento, pero con pocas revalorizaciones en el corto plazo hasta que se vayan normalizando las valoraciones a sus ratios históricos (crecimiento de beneficios > revalorizaciones)4.

5. Corrección de los mercados en una intensidad similar a la diferencia de valoración actual frente a la historia que abarate las valoraciones (de-rating)6.

Imposible predecir el comportamiento de las bolsas en el corto plazo pero los gestores debemos adecuar el binomio rentabilidad/riesgo a la hora de distribuir la inversión del capital y este es un buen momento para reflexionar y ser más prudente en la asignación del capital en activos de riesgo, en nuestra opinión.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es