Renta 4 Activos Globales FI obtiene una rentabilidad en lo que llevamos de año de +8,1% a cierre de agosto 2019 habiendo obtenido una rentabilidad en el mes de 0,0% a pesar de la corrección superior al -1,6% de las principales bolsas mundiales. La exposición a bolsa se ha incrementado ligeramente hasta el 21,1% desde el 19,4% de finales de julio si excluimos nuestro 2% de exposición al oro. Seguimos varios puntos por debajo de lo que consideramos una posición neutral que estaría entorno al 25%.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +11,3% (+3,7% anualizado)

A 5 años: +23,5% (+4,3% anualizado)

A 10 años: +29,9% (+3,4% anualizado)

Los activos que más han aportado en el mes de agosto han sido: SPDR Gold Shares, Unilever, bono de EEUU a 10 años, Vinci, Bayer, bono de Mapfre, Sanofi, Reckitt Benckiser y bono de Santander. Por el lado negativo: Shell, Siemens, bono de Brasil, Repsol, Glencore, ABInbev, Fresenius y Viscofán fueron los activos que peor se comportaron.

Hemos incorporado a la cartera acciones de Siemens Healthineers, compañía líder en maquinaria de imagen (MRI, CT-scan y X-ray) para servicios médicos. Elevada diversificación geográfica, buen posicionamiento competitivo en un mercado oligopolista y elevadas barreras de entrada. El crecimiento está impulsado por radiología y terapias avanzadas. Crece al 5% CAGR en países desarrollados y con elevado potencial de crecimiento en emergentes en un negocio de mucha resiliencia y con evidentes temáticas de crecimiento secular (salud, envejecimiento de la población, exposición a emergentes, consolidación y liderazgo tecnológico). Con un retorno sobre el capital empleado (ROCE) superior al 20%, margen EBITDA del 19,5% y bajos niveles de endeudamiento, creemos que a menos de 20x PER, 5% FCFy y 12x EV/EBITDA cotiza a valoraciones muy razonables para un negocio de tanta calidad.

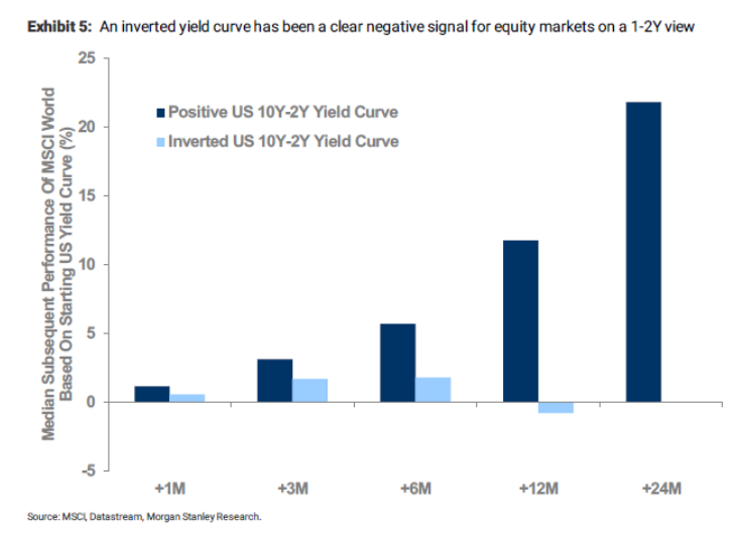

La inversión de la curva de tipos de interés en EE.UU. (2 años - 10 años) a principios de agosto provocó movimientos muy acusados tanto en los activos de renta variable como de renta fija por el incremento del riesgo de recesión en los próximos meses. Caídas de las TIRes de los bonos a niveles no vistos antes, subida de los activos refugio como el oro a máximos de los últimos años, caída de los sectores más cíclicos por muy baratos que se encuentren y resiliencia de los sectores más defensivos aguantando valoraciones muy exigentes. Las valoraciones dentro de los mercados de renta fija han alcanzado niveles absurdos. Estamos particularmente sorprendidos por el hecho de que los inversores parecen dispuestos a comprar activos donde están garantizando obtener una pérdida. Ni siquiera en las burbujas de Japón de los años 90, de las tecnológicas del 2000 o la burbuja financiera de las subprime del 2007 los inversores compraban activos donde esperaban retornos negativos.

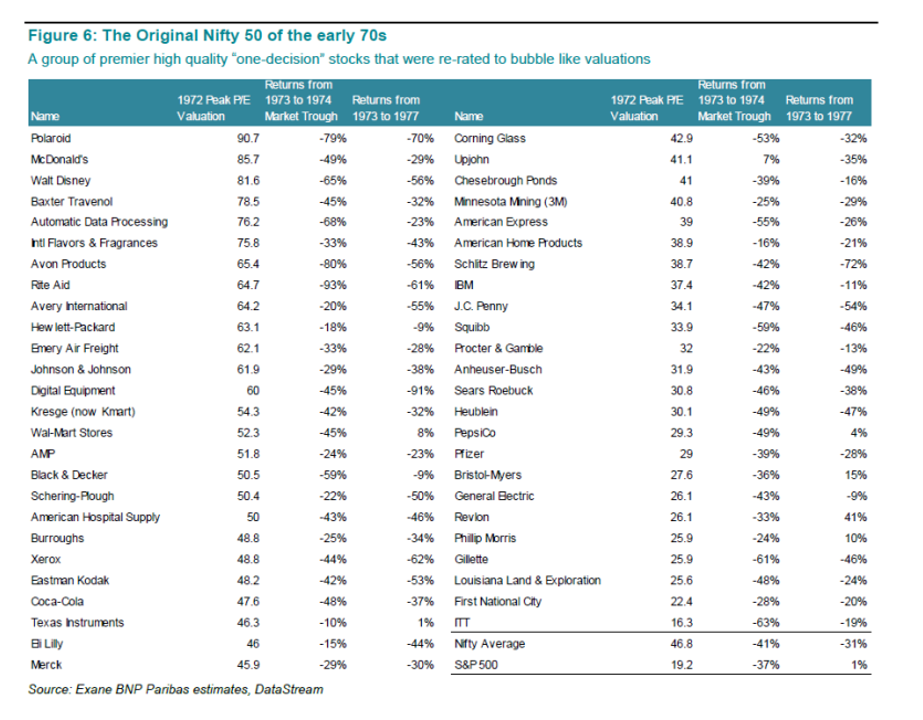

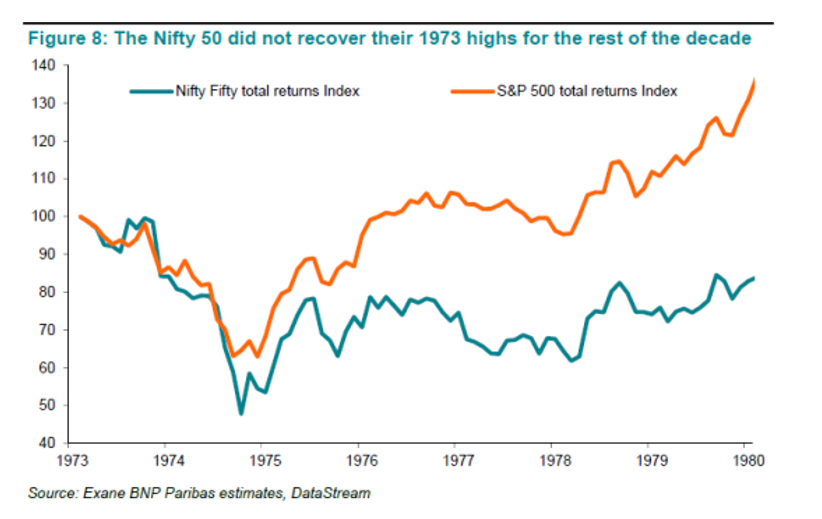

El movimiento de la rentabilidad de la renta fija a nivel global, está provocando que las valoraciones de las compañías defensivas en crecimiento alcancen valoraciones muy exigentes. El ejemplo más cercano de una burbuja de las compañías defensivas de calidad es la de los Nifty Fifty a principios de la década de 1970, cuando las valoraciones de este tipo de empresas defensivas y de calidad llegaron a cotizar con una prima cercana al 100% frente al resto del mercado.

Recuperando un informe realizado por el equipo de análisis de Exane hace uso meses, los Nifty Fifty eran un grupo de acciones de alta calidad a principios de la década de 1970. La economía de esos años estaba caracterizada por bajos tipos de intereses reales y por un entorno geopolítico dominado por la Guerra Fría entre EE.UU. y la URSS. Finalmente, en 1973, el entusiasmo por los Nifty Fifty disminuyó y las cotizaciones de este tipo de compañías corrigieron al mismo ritmo que el mercado. Cuando comenzó la recuperación económica y a pesar de seguir cumpliendo con los crecimientos de los beneficios e incluso superar la del resto del mercado, los Nifty Fifty obtuvieron un rendimiento al S&P 500 un 40% inferior. Las similitudes hoy en día con el periodo de la década de 1970 son muy notables cambiando la URSS por China como centro de la crisis geopolítica.

El problema es saber cuándo se va a producir el punto de inflexión. En un escenario de desaceleración y/o pre-recesivo, no parece que las compañías defensivas vayan a ser las que peor comportamiento vayan a tener a pesar de las elevadas valoraciones.

Mientras tanto, tenemos sectores cotizando en el polo opuesto, es decir, muy baratos, eso sí, todos ellos con un componente cíclico evidente, pero que se hace igual de difícil explicar por fundamentales cómo pueden estar cotizando con un 30% o 40% de descuento a su precio en libros, a FCF y normalizados superiores al 15% o a PERes normalizados por debajo de las 7x. Que la revalorización de estas empresas a los precios actuales va a ser muy alta en un horizonte temporal de 2-3 años, creo que es altamente probable, pero que en el corto plazo puedan seguir corrigiendo no se puede descartar.

En la cartera de acciones mantenemos empresas con ambos perfiles. A pesar de que nos sintamos tentados a componer una cartera exclusivamente de empresas que estén baratas, la realidad es que éstas son primordialmente cíclicas, que de confirmarse un escenario recesivo, seguirán teniendo retornos negativos en los próximos meses.

La inversión de la curva de tipo en EE.UU. sugiere bajos retornos para la renta variable con un horizonte temporal de 1-2 años por el hecho de que tradicionalmente ha llevado a recesiones en menos de 2 años. El escenario actual, por tanto, invita a no realizar muchos cambios a nuestra estrategia defensiva de los últimos meses, con menor exposición a renta variable de lo habitual, apoyado además, por una rentabilidad en lo que llevamos de año más que razonable.

Como escribimos en el informe de seguimiento de junio de 2019, la bajada de tipos de interés en EE.UU. ha tenido implicaciones siempre muy potentes pero unas veces con subidas superiores al 30% y otras con caídas de más del 25%. No sabemos si la actuación de los bancos centrales en todo el mundo incrementando los estímulos monetarios conseguirá el efecto que pretenden. Lo que sí sabemos es que la valoración que tienen actualmente los principales mercados (EE.UU. y Europa) no es cara, pero tampoco está barata. Europa cotiza en línea con la valoración que ha tenido la última década a 14,6x PER, mientras que la bolsa estadounidense cotiza con una prima del 10% a su media de los últimos 10 años. (Fuente: Bloomberg).

Estratégicamente, los niveles en los que nos sentiríamos más cómodos incrementando nuestra exposición a renta variable están entre un 5% y un 10% por debajo de los niveles en donde nos encontramos actualmente, mientras tanto, mantendremos nuestro posicionamiento que tiene suficiente exposición a activos de mayor potencial para beneficiarnos de una vuelta de las bolsas a máximos, y en caso contrario, mantenemos suficiente liquidez para aprovechar posibles correcciones a valoraciones más atractivas.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es