Renta 4 Activos Globales FI se revaloriza un +2% en el mes de junio, lo que deja la rentabilidad en el primer semestre de 2019 en +7,32% y vuelve a rebasar sus máximos históricos. La exposición a bolsa se ha reducido desde el 28% de finales del año pasado al 19% con el que cerramos junio con el objetivo de consolidar parte de las ganancias obtenidas, pero manteniendo potencial de revalorización.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +13,9% (+4,43% anualizado)

A 5 años: +22,54% (+4,15% anualizado)

A 10 años: +42% (+3,6% anualizado)

Los activos que más han aportado en lo que llevamos de año son todos ellos de renta variable destacando la fuerte revalorización de Airbus, ABI, Facebook, Lanxess, Vinci, Ferrovial, Deutsche Post, CapGemini y Fresenius. La renta fija también ha aportado notablemente, pero obviamente con un primer semestre con subidas del +16% en las bolsas más importantes del mundo (EEUU y Europa) es nuestra exposición a renta variable la que más ha contribuido al +7,32% de rentabilidad con el que finalizamos en primer semestre de 2019.

Durante el semestre ha habido movimientos tanto en la cartera de renta fija como en la de renta variable, destacando la incorporación de bonos de BBVA, Societe Generale, Heathrow y Bankia. En la parte de renta variable destaca las incorporaciones de Amazon, Bureau Veritas, Siemens, Air Liquide y EssilorLuxottica. También se ha ido incorporando una posición en oro que ha tenido muy buen comportamiento en lo que llevamos de año.

Después de la fuerte corrección de mayo, los activos de riesgo recuperaron todas las pérdidas rápidamente en el mes de junio. Es muy llamativo que, en comparación con el año pasado, en donde la mayoría de los activos sufrieron pérdidas, en este primer semestre de 2019, la mayoría de los activos obtuvieron rendimiento positivo.

El nuevo discurso de los bancos centrales ha alimentado la nueva subida de los precios de los bonos globales y también de las bolsas. Los mercados han retornado a un régimen de "malas noticias son buenas noticias" y la brecha entre los activos de riesgo y los bonos (o los activos seguros en general, como el oro y el yen) se ha ampliado aún más. El liderazgo dentro de los activos de riesgo ha sido defensivo, así, sectores defensivos como Alimentación y Bebidas y Productos del Hogar son los sectores junto al tecnológico, que más suben en el primer semestre de 2019. Como resultado, tanto las acciones como los bonos se recuperaron y tuvieron uno de sus mejores comienzos del año desde los años 80. Esto no es inusual después de cambios de política monetaria moderados, por ejemplo, cuando la Fed comienza a recortar las tasas de interés en 1989, 1995 y 1998 fueron años de fuertes revalorizaciones tanto para acciones como bonos.

La clave para los próximos meses es el comportamiento de la economía. Si la actuación de los bancos centrales evita la recesión, se alargará el ciclo económico expansivo actual y los mercados mantendrán/ampliarán el positivo comportamiento actual. Si por el contrario, las políticas monetarias acomodaticias no consiguen driblar la recesión en los próximos 12 meses, los mercados volverán a corregir las importantes revalorizaciones de los últimos 6 meses.

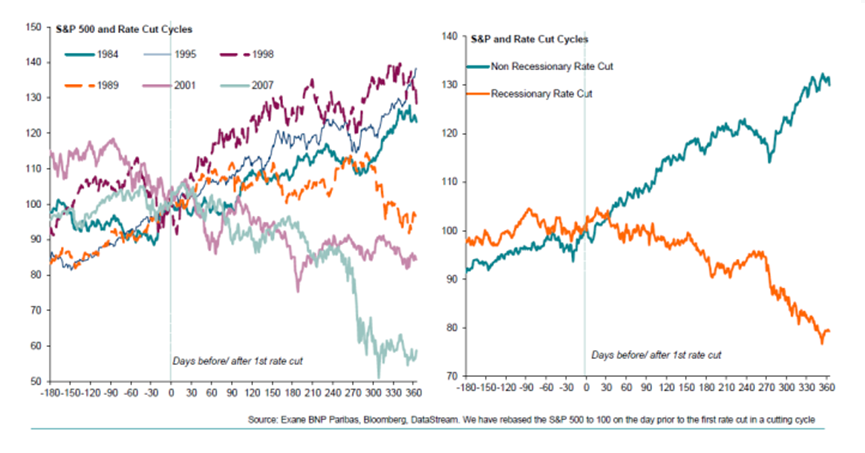

En el gráfico inferior se muestra con claridad cuál es el comportamiento del S&P 500 en ambos casos:

En los últimos 6 ciclos de bajada de tipos, los mercados subieron 1 mes antes y después del primer recorte. A partir de entonces las cosas se vuelven un poco binarias. Los ciclos de recorte de la Fed que ayudaron a evitar la recesión, como los de 1984, 1995 y 1998, hicieron que los mercados subiesen en promedio un +38% durante los 18 meses posteriores. Sin embargo, los ciclos de recorte de la Fed que no impidieron las recesiones, como 1989, 2001 y 2007, hicieron que los mercados cayeran un -26%.

¿Recorte recesivo o no recesivo? 6 factores que han ayudado a diferenciar en el pasado

Los recortes de la Fed que no pudieron compensar las recesiones fueron generalmente demasiado tarde. Encontramos seis factores que ayudaron a determinar este riesgo en el pasado:

1) curvas de rendimiento planas a lo largo de los vencimientos

2) moneda importante colapsando

3) indicadores principales deteriorándose

4) condiciones financieras restrictivas

5) deterioro de la disponibilidad de crédito

6) más del 50% de los indicadores del mercado bajista que se vuelven preocupantes (prima de riesgo, inversión de la curva de tipos, permisos de construcción de vivienda, peticiones de desempleo, crecimiento costes salariales, condiciones financieras, exceso de liquidez, exceso de optimismo, exceso de exposición a activos de riesgo, etc)

Muy similar a los ciclos no recesivos como 1984, 1995 y 1998, encontramos que ninguno de estos factores parece particularmente preocupante en la actualidad, por lo que las bajadas de tipos parecen que deberían ser favorable para las bolsas.

En cualquier caso, a los niveles que estamos de valoración actualmente (especialmente en Estados Unidos), creemos que los mercados son vulnerables a decepciones de la política monetaria y decepciones de crecimiento, por lo que adoptar una distribución de las inversiones algo más cauta de la habitual nos sigue pareciendo que es la más adecuada.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es