Renta 4 Activos Globales FI corrige un -1,6% en el mes de mayo tras una caída de las bolsas mundiales del entorno del -6%, lo que deja la rentabilidad de Renta 4 Activos Globales FI en lo que llevamos de año en +5,6%. La exposición a bolsa se ha incrementado ligeramente desde el 22,3% al 23,1%. Es el primer mes del año en el que obtenemos retornos negativos, aunque en cualquier caso, nos hemos defendido bastante bien de la incertidumbre causada por la guerra comercial entre EE.UU.-China, y EE.UU.-México.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +11,3% (3,7% anualizado)

A 5 años: +20,4% (3,8% anualizado)

A 10 años: +40,1% (3,4% anualizado)

La rentabilidad por dividendo de la cartera es superior al 3,4%, a pesar de que las empresas tecnológicas que tenemos en cartera apenas retribuyen al accionista a través de los dividendos. Si excluimos las tecnológicas (Amazon, Alphabet y Facebook), la rentabilidad por dividendo de la cartera sería del 3,8%. La cartera de renta fija tiene una TIR a vencimiento del 3,5%, que se reduce al 2,6% en el caso de que los emisores ejerzan las call de amortización anticipada de los bonos que tenemos en cartera.

La cartera de renta variable podría tener una rentabilidad por dividendo más elevada si seleccionamos aquellas compañías con mayor retribución a sus accionistas, pero perderíamos varios puntos de crecimiento esperado de los beneficios. Según el consenso, la cartera de Renta 4 Activos Globales tiene un crecimiento esperado del beneficio superior al 9% anualizado (>30% en absoluto) en los próximos 3 años (2019-2021). Si los beneficios crecen, la rentabilidad por dividendo también lo hará.

Este mes, debido a la caída de las bolsas mundiales, los activos que más han aportado han sido todos ellos activos de renta fija o bonos, mientras que la parte de renta variable concentra las mayores pérdidas.

En la parte de renta variable, se han adquirido acciones de Amazon y Glencore. Con la compra de Amazon cerramos las empresas tecnológicas que creemos son ganadores en el largo plazo en temáticas muy evidentes y a valoraciones razonables. A través de Alphabet, Facebook, Vivendi, Applied Materials y ahora Amazon.com, tenemos exposición a: Inteligencia Artificial, mayor procesamiento de datos, mayor capacidad de memoria, Internet of Things, crecimiento del negocio en la nube, crecimiento del uso del streaming en música y video, crecimiento de la publicidad on-line, opción gratuita de negocios masivamente utilizados y poco monetizados hasta el momento (Whatsapp, YouTube, Android, Amazon Compras, Prime Video, Prime Now, Spotify, etc). Las valoraciones de las compañías tecnológicas que tenemos en cartera son más que razonables.

En el otro lado y fieles a nuestra filosofía de inversión en el que buscamos empresas defensivas pero en crecimiento, empresas con ventajas competitivas y con bajos niveles de apalancamiento, mantenemos la columna vertebral de compañías globales de alta calidad como Unilever, Airbus, Fresenius, Reckitt, ABI, EssilorLuxottica o Air Liquide.

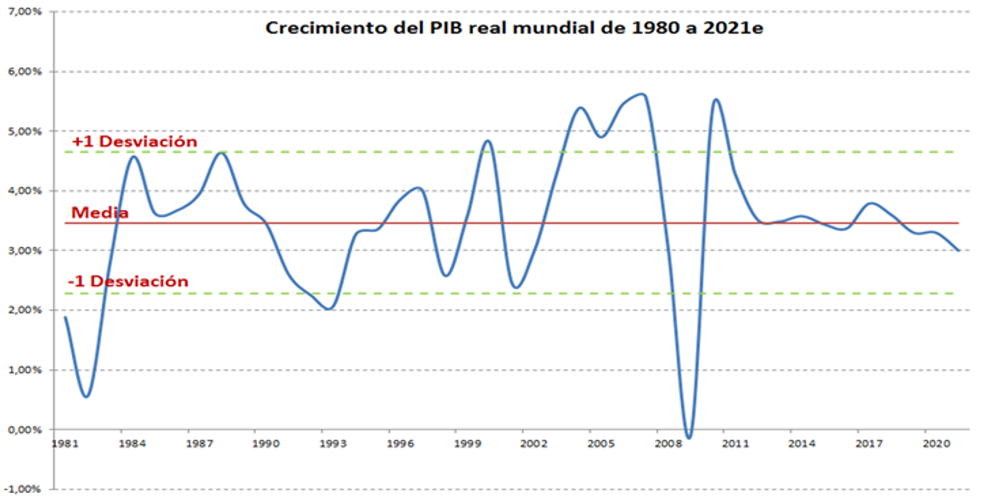

El motivo principal para mantener en cartera compañías globales se encuentra en el siguiente gráfico en el que se observa que el PIB mundial nunca ha dejado de crecer incluso en periodos recesivos para algunas regiones

En las últimas semanas el tensionamiento comercial entre EE.UU. y China está provocando que las empresas globales estén teniendo un comportamiento decepcionante, aunque seguimos pensando que la tesis de inversión en aquellas empresas que tengan una diversificación geográfica notable permanecerá inalterado durante las próximas décadas.

Tampoco dejamos de lado a compañías que en nuestra opinión están muy baratas como Deutsche Post, Lanxess, BASF, Aperam, Sanofi, Roche, Shell, Repsol o este mes, Glencore. Esta parte de la cartera cotiza cerca o por debajo a las 10x PER, entre 4x y 7x EV/EBITDA, con bajos niveles de endeudamiento, elevada generación de caja y alta rentabilidad por dividendo, eso sí, todas ellas tienen un componente cíclico evidente que es lo que creemos está lastrando su cotización en tiempos de incertidumbre económica y ralentización.

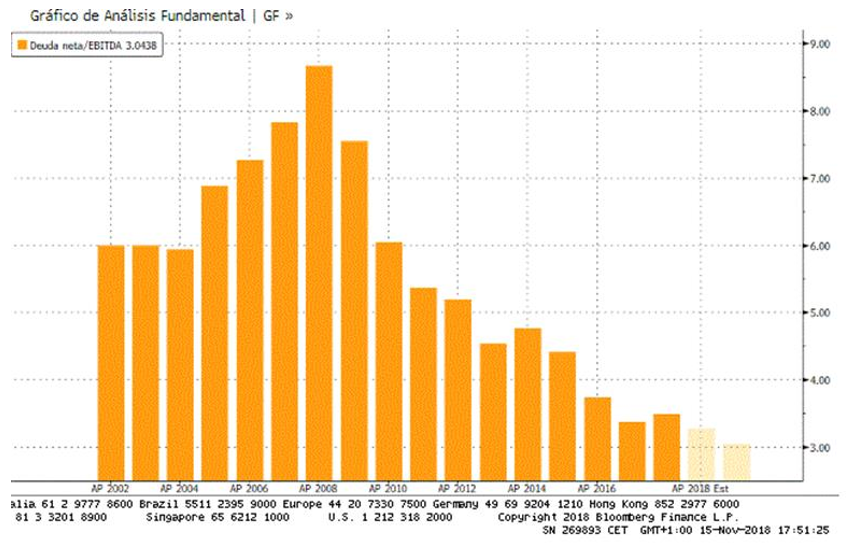

En nuestra opinión, el mercado está obviando la enorme diferencia de situación de balance (para bien), que tienen actualmente estas compañías con la que tenían hace 10 años. Aperam y Roche tienen prácticamente caja neta. Lanxess, Repsol y Shell tienen menos de 1x DN/EBITDA. Y BASF, Deutsche Post y Glencore tienen menos de 2x DN/EBITDA. Como hemos comentado anteriormente, todas ellas están en una situación muchísimo más saneada que en la anteriores momentos de desaceleración económica.

El desencadenante del incremento de la volatilidad y las caídas de las bolsas en el mes de mayo ha sido la confirmación del desacuerdo entre las dos principales potencias del mundo: EE.UU. y China, en el ámbito comercial, lo que supone la implantación de aranceles a miles de productos chinos por parte de EE.UU. y a la espera de la respuesta del gobierno chino.

La influencia económica de este hecho es muy difícil de cuantificar, pero es evidente que no es pro-crecimiento sino todo lo contrario. Mayor presión a la baja a las expectativas de crecimiento económico y posibilidades cada vez más crecientes de un aumento de los precios de los productos y servicios que tarde o temprano presionen al alza la inflación y haga dudar del escenario macroeconómico de las última década tan benévolo con tasas de crecimiento razonables, inflación reducida y tipos de interés ultra-bajos. Aunque todavía no es nuestro escenario central, la probabilidad de recesión en los próximos años es evidente que son mayores hoy que hace unos meses, aunque seguimos pensando que es más probable un escenario de ralentización económica.

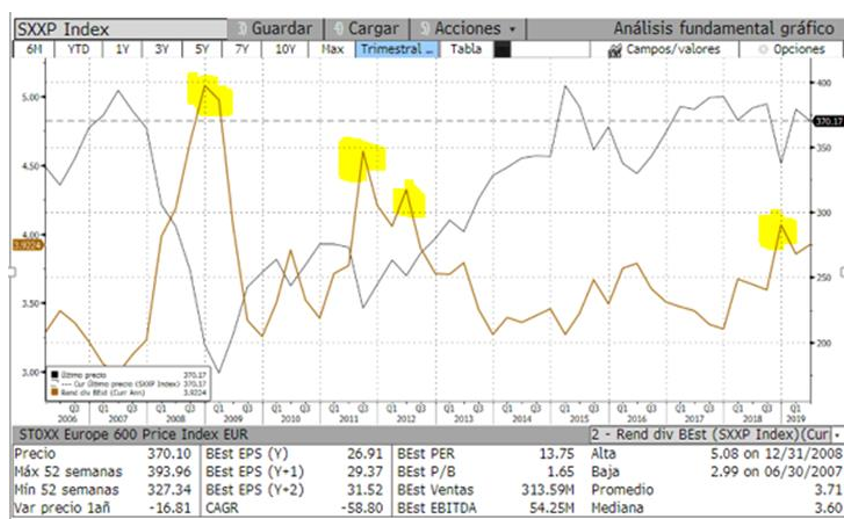

Seguimos pensando que las bolsas europeas no están caras. De hecho, con las caídas de las bolsas mundiales del mes de mayo, podemos decir que la bolsa europea está cotizando otra vez por debajo de sus niveles medios históricos de valoración. Europa está cotizando a 13,7x PER'19e y ¡¡a una rentabilidad por dividendo por encima del 4% con un pay-out de solo el 55%!!

El mercado obviamente puede seguir corrigiendo, especialmente si no se llega a un punto de racionalidad en la guerra comercial que estamos viviendo, pero por lo menos, sabemos que actualmente la bolsa europea está barata y que si cae más y se pone aún más barata, podemos utilizar los puntos de liquidez que tenemos actualmente para incrementar nuestra exposición a bolsa serena y enérgicamente.

Como se puede ver en el gráfico anterior, solamente en 2008 con la quiebra de Lehman Brothers, en 2011 y 2012 con la crisis soberana en Europa, y en diciembre de 2018, la rentabilidad por dividendo ha sido superior al 4,1% que tenemos actualmente.

Llevamos comentando estos últimos meses que tenemos algo más de liquidez de lo habitual previendo algún episodio de mayor volatilidad como el actual. No porque seamos adivinos, que no lo somos, sino porque la renta variable históricamente tiene todos los años algún/os episodio/s de correcciones significativas que no suelen descarrilar la rentabilidad de la renta variable anual, pero que si como el año pasado, acaba cerciorándose la rentabilidad negativa, nunca descarrila la rentabilidad a largo plazo.

**Nota Importante: el informe de seguimiento sigue presentando errores en el cálculo de TIR de la cartera de renta fija que esperamos se puedan ir corrigiendo las próximas semanas**

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es