Renta 4 Activos Globales FI obtiene una rentabilidad de -3,8% a cierre de julio de 2020 frente a correcciones del -28% de la renta variable española, -15,5% de las bolsas europeas, +1% de la bolsa norte americana en dólares (-4% en euros) y -3% de las bolsas mundiales en dólares (-7% en euros).

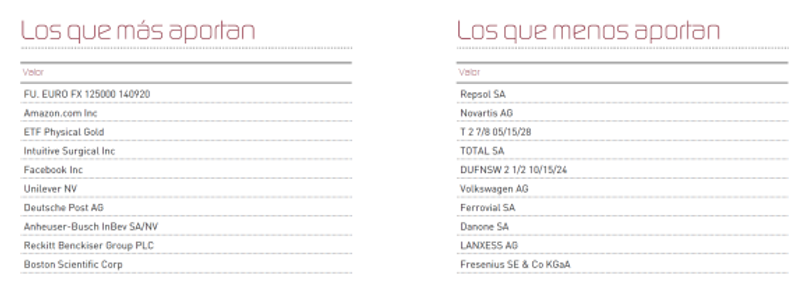

Los activos que más y menos han aportado a Renta 4 Activos Globales FI en el mes de julio han sido:

La exposición a bolsa se ha incrementado ligeramente hasta el 26,5% incrementando en compañías cíclicas como Volkswagen, BASF, Smurfit Kappa y Ferrovial. Son compañías que hemos tenido varias veces a lo largo de los últimos años y que siguen un 30%-40% por debajo de los niveles de enero con lo que completamos una cartera de acciones plagada de nombres tecnológicos, de consumo y de salud, con otros más relacionados con el ciclo económico.

El liderazgo del mercado en la última década ha estado impulsado por la fuerte bajada de tipos de interés y la abrupta bajada de las rentabilidades de los activos considerados de bajo riesgo, llegando a ofrecer en la actualidad rentabilidades negativas. Este mercado alcista que empezó en marzo de 2009, llegó a su fin en febrero de 2020 por la crisis provocada por el Covid-19, y la pregunta que nos hacemos es si hemos empezado un nuevo mercado alcista o si por el contrario, la crisis tardará más en recuperar los niveles previos a la crisis y todavía nos quedan por vivir el resultado económico de la crisis sanitaria.

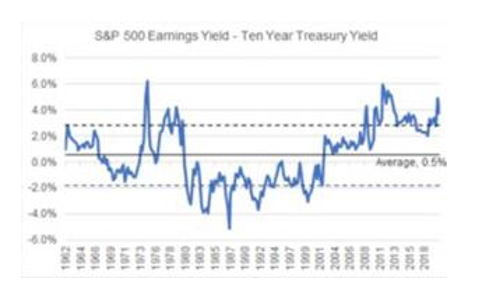

El siguiente ciclo económico y bursátil es poco probable que sea impulsado por las bajadas de tipos de interés que ha favorecido la inversión en compañías con generación de caja estable y creciente en detrimento de los sectores financieros. La expansión de la valoración (PERes más altos) por la expectativa de bajos tipos de interés durante muchos más años puede que le quede todavía recorrido al estar actualmente en el periodo de mayor diferencia entre el Earnings Yield y los Bond Yields junto a 2010 y 1973 en el que la diferencia es superior al 5% como se puede ver en el gráfico de abajo (fuente Goldman Sachs):

¿Cuál es la tasa libre de riesgo de los próximos años: el 4% histórico o el 0% que tenemos en la actualidad? Las implicaciones de valoración de la renta variable si asumimos un tipo de interés u otro, son gigantescas hasta el punto de poder llegar a considerar que las bolsas no deberían cotizar a 15x PER o yield del 6,6%, si no a >30x PER que supone un yield del 3,3% si asumimos como normalizado un tipo de interés libre de riesgo cercano al 0% como está en la actualidad. Los elevados niveles de endeudamiento de los gobiernos actualmente unido a los bajos niveles de inflación, hacen razonable esperar bajos niveles de crecimiento potencial de las economías y el mantenimiento de unos tipos de interés muy bajos en términos históricos.

En nuestra opinión, las políticas monetarias por parte de los bancos centrales de todo el mundo y la ausencia de inflación, junto con la mayor visibilidad que tenemos actualmente de las implicaciones económicas de la crisis sanitaria, ha reducido notablemente la probabilidad de que los mercados caigan significativamente. En este sentido, nos inclinamos a pensar que los mercados desde los mínimos de marzo de 2020 han empezado un nuevo mercado alcista que obviamente, como en el pasado, no será en línea recta si no que la volatilidad seguirá excesivamente presente en los mercados financieros durante varios años.

En cualquier caso, creemos que factores como bajos niveles de deuda, crecimiento de las ventas y los beneficios, adaptación a la industria dominada por la digitalización, capacidad para mantener ventajas competitivas que permitan defender unos niveles de márgenes saludables, capacidad para crear valor de operaciones corporativas y de concentración, o el foco en la generación de flujo de caja libre creciente, seguirán aportando buenos niveles de rentabilidad anual de las acciones en los mercados financieros.

Es muy probable que la tecnología siga dominando el crecimiento al haber pasado de ser un servicio relacionado con la exclusividad a ser actualmente una actividad esencial de nuestro día a día. El sector salud sigue beneficiándose de la mega-tendencia del envejecimiento de la población e inclusión de clases media emergentes, acelerado posiblemente por el incremento del gasto sanitario en la era post-coronavirus. Los productos de consumo básico mantendrán un crecimiento estable en línea con el crecimiento del PIB mundial favorecido por las tendencias demográficas. Los sectores con exposición al cuidado y sostenibilidad del medio ambiente también es evidente que tienen varios años de crecimiento por encima de la media. Y por último, los productos y servicios relacionados con las infraestructuras no vemos como no van a seguir creciendo siempre que el mundo siga prosperando.

Estas reflexiones basadas en la expectativa de cómo será el mundo la próxima década, nos hacen estar cómodos con la situación actual de la cartera en el que los sectores mencionados (tecnología, consumo estable, salud y materiales) forman casi el 100% de la cartera de acciones y no vemos como las empresas de las que somos accionistas vayan a dejar de crecer los próximos años.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es