Renta 4 Activos Globales FI obtiene una rentabilidad en 2018 al cierre de octubre de -2,1% después de corregir un -2,2% en el mes de octubre. Esta corrección se pone en contexto de: una bolsa española que cayó un -5,3%, la europea un -6%, mientras que la bolsa estadounidense lo hizo en un -7% en octubre. La exposición a renta variable ha incrementado hasta el 32% desde el entorno del 25%.

En estos momentos en los que las bolsas corrigen y el fondo también, merece la pena echar un vistazo a la rentabilidad que se obtiene en el largo plazo, ya que la rentabilidad que se obtiene con el paso del tiempo está integrada por buenos y malos momentos, pero que al final la volatilidad que hay que soportar se ve compensada en la rentabilidad del ahorro que se obtiene. Así la rentabilidad de Renta 4 Activos Globales FI en el largo plazo es la siguiente:

A 3 años +11,63% (+3,73% anualizada)

A 5 años: +22,18% (+4,08% anualizada)

A 10 años +38,84% (+3,33% anualizado)

Los activos que mejor comportamiento han tenido en este mes tan complicado han sido RandGold, Facebook, Roche y Basf por la parte de renta variable, y Daimler, Iberdrola, Glencore, Goldman Sach, US Treasury y Telefónica por la parte de renta fija. Por el lado negativo, destacan las caídas de las acciones de ABInbev, HeidelberCement, Fresenius, Lanxess, Reckitt y Bayer.

La corrección de las bolsas mundiales de octubre ha sido una de las peores de los últimos 50 años. Después de una corrección de esta envergadura, sin que el motivo sea que estemos dentro de una recesión, los rendimientos medios en los 12 meses siguientes han sido de subidas superiores al +20% en todas las ocasiones. Hasta ahora, ninguno de los indicadores adelantados habituales (ISM, desempleo, tipos de interés, nivel de apalancamiento privado, inflación...) parece que estén identificando una recesión, sin embargo, la falta de visibilidad del crecimiento en 2019, quizás por la retórica de la posible guerra comercial, ha provocado una corrección de los mercados que podemos catalogar de histórica, que ha dejado la renta variable global por debajo de las 14x PER, el nivel más bajo desde la crisis de la deuda soberana de 2011-2012 y la crisis financiera de 2008-2009.

Renta 4 Activos Globales FI ha acabado con una exposición a renta variable del 32%, 8 puntos por encima de la exposición que teníamos en septiembre. La elevada volatilidad ha sido aprovechada para hacer cambios relevantes en la cartera. Este tipo de movimientos de los mercados en donde la correlación es muy elevada (todas las compañías caen con fuerza indiscriminadamente), los aprovechamos para incrementar la calidad de la cartera invirtiendo en compañías con características difíciles de igualar que vuelven a cotizar a precios muy razonables o incluso baratos.

Así, los movimientos más relevantes del mes han sido, la incorporación a la cartera del fondo a empresas que se han quedado muy baratos como BASF, Shell, Iberdrola o Facebook, y también se ha incrementado en otras compañías que ya teníamos en cartera. En su lugar se han vendido compañías donde tenemos menos visibilidad o convicción como Atos, RandGold Resources, Santander e ING.

BASF cotiza a 10x PER, 9% FCFy, Dividendo de casi el 5% y EV/EBITDA de 6x. Muy barata para la compañía química más diversificada del mundo.

Shell es la compañía que mayor exposición tiene al mercado de GNL donde tenemos una visión muy optimista. Con la corrección de este mes vuelve a cotizar a 10x PER, > 11%FCFy, Dividendo del 6% y EV/EBITDA <5x.

Iberdrola cotiza a 12x PER, FCFy >8% (ex growth capex), Dividendo de casi el 6% y EV/EBITDA <9x para un negocio cada vez más regulado y con elevada visibilidad del capex en ejecución e implicaciones en el crecimiento de EBITDA y Beneficio Neto.

Por último, Facebook, que es una plataforma de social media y mensajería líderes a nivel global: Facebook (~2.2bn MAUs), Whatsapp (~1.5bn MAUs), Facebook Messenger (~1.3bn MAUs) e Instagram (~1bn MAUs). FB monetiza sus plataformas a través de publicidad.FB es un "super agregador": por un lado, agrega una enorme cantidad de datos únicos sobre sus usuarios a coste cero; por otro lado, agrega anunciantes que quieren hacer uso de las capacidades únicas de Facebook para identificar consumidores y sus herramientas "self-serve".

FB representa un cambio estructural en la industria de publicidad (~$500bn ex China creciendo a MSD con Mobile ~$110bn o ~20% del total creciendo a ~30% anual) dada su capacidad de casar publicidad de marca, focalización, cuantificación y "DIY". FB otorga a los anunciantes la capacidad de identificar consumidores específicos, medir retorno en inversión publicitaria, ajustar campañas de publicidad y moverse ágilmente.

Facebook cotiza a 15x PER (ex-cash), FCFy de 4% incluyendo el capex de expansión, >10% de caja en tesorería y EV/EBITDA de 11x para una empresa que ha crecido su beneficio en un 74% CAGR últimos 5 años y que se espera que crezca al 16% CAGR 2017-2020... y sin monetizar ni un dólar de la plataforma de WhatsApp todavía con 1,5bn de usuarios. No nos parece que estemos comprando una burbuja, más bien todo lo contrario.

Con la adquisición de Facebook en la cartera de renta variable, unido a la posición que tenemos desde hace años en Alphabet (Google), tenemos a 2 de los grandes ganadores del mercado publicitario de los últimos años y que creemos seguirán ganando tanto cuota de mercado como poder de fijación de precios en el futuro a valoraciones de compañías sin crecimiento, cuando realmente crecen a tasas superiores al 15%-20% en beneficios.

En la parte de renta fija, hemos incorporado el bono de DIA con vencimiento en julio de 2019 a una TIR por encima del 20% y el bono de Bankinter con una TIR del 4%.

Creemos que este mes debemos justificar nuestra postura en el caso de la compra del bono de DIA, ya que intrínsecamente el mercado está dando una probabilidad de quiebra elevada, que nos parece exagerada.

El 16-octubre DIA publicó un "profit warning", apuntando a EBITDA 2018 de 350-400m EUR (un 25% por debajo del consenso en ese momento), y suspendía el dividendo para 2019. Los principales factores que apunta DIA son: en Iberia, ventas desacelerándose (con un entorno competitivo difícil), que está impactando en margen bruto, así como Opex mayor (perecederos, gastos de personal), deteriorando el margen operativo; 2) en LatAm, impacto divisa y entorno competitivo en Brasil. Posteriormente, el 22-octubre emitió un comunicado a la CNMV con detalles sobre el ajuste de fondos propios de 56m EUR (vs. 70m EUR inicialmente estimados), principalmente explicado por sobreestimación de descuentos comerciales a recibir por parte de proveedores y registro en periodo distinto (2018 vs. 2017).

Finalmente, el 30-octubre publicó resultados 3T18, con un formato diferente al habitual (solo cifras hasta EBITDA, con re-expresión de las cuentas 2017, y cifras afectadas por hiperinflación en Argentina), reiterando la guía facilitada dos semanas atrás pero con una cifra de deuda de 1.400m EUR (superior a lo esperado).

En la conferencia de resultados posterior, el nuevo CEO (Antonio Coto) comentó que la compañía está finalizando su plan de negocio para próximos años (fecha provisional Investors Day: 15/01/19), concentrando esfuerzos en España, con un plan dirigido a recuperación del negocio, mejora de la oferta y simplificación.

En Argentina y Brasil mantendrán una postura más prudente, y pondrán énfasis en el corto plazo en una gestión eficiente del flujo de caja y en una reducción de los niveles de inversión. Asimismo, apuntó que se está considerando la venta de Clarel (belleza/higiene/hogar, con ventas 360m EUR en 2017 y margen EBITDA c.8%... activo rentable y diferenciado) y el cierre de tiendas no rentables. Desde el punto de vista financiero, comentó que están estudiando todas las opciones de refinanciación, y que en este contexto "DIA podría necesitar una estructura de capital diferente" (implícitamente no se descarta ampliación de capital).

Tras estos acontecimientos concluimos que:

1) en la parte operativa, la situación es negativa pero menos dramática de lo que parecía hace unas semanas;

2) en la parte financiera, los 1.4bn de deuda a sep-18 se deberían reducir a dic-18 (generación de EBITDA +70m EUR a punto medio del rango, posible reversión de WC acorde con estacionalidad... en 4T17 recuperaron 249m EUR y en 4T16 342m EUR, bajo Capex en 4T18e), que llevaría la cifra a 1.2-1.3bn EUR (que asumiendo 375m EUR de EBITDA llevaría a DN/EBITDA <3.5x), sin tener en cuenta posibles desinversiones.

La renegociación con bancos y desinversión de activos serán clave en próximas semanas/meses... pero el mercado parece estar descontando una ampliación de capital. En valoración, a precios actuales se está descontando EV/ventas 19e 0,2x y EV/EBITDA 19e 4,5x, por debajo de múltiplos mínimos históricos de compañías de food retail europeas en situaciones estresadas. Creemos que la acción seguirá volátil en el corto plazo, pero también creemos que la compañía tiene un valor intrínseco muy superior al precio actual, y cuenta con palancas para aflorar valor y mejorar desde un punto de vista operativo y financiero.

En el Conference Call posterior a la presentación de resultados, el Consejero Delegado hizo las siguientes apreciaciones de la parte del balance que es la que más nos interesa al ser bonistas de DIA:

1. El CEO no cree que haya más revisiones contables (más allá del test de deterioro de activos anunciado). Por poner en perspectiva: tras poner en venta el negocio de Cash & Carry, el EBITDA ajustado de 2017 era de 570,3m EUR. Con los ajustes comunicados a mediados de octubre, pasó a ser de 543,8m EUR. Y libre de otras operaciones puntuales de 2017 (venta de almacenes, negocio de China, etc.), el EBITDA ajustado normalizado que hay que tomar para 2017 es de 494,4m EUR. El objetivo de EBITDA ajustado para 2018 es entre 350 y 400m EUR. Esto significaría pasar de un margen EBITDA ajustado del 5,8% en 2017 a alrededor del 5,0% en 2018. El bridge sería: 45-55m EUR de España, 5-15m EUR de Portugal, 15-25 de emergentes, 30-50m EUR de tipo de cambio. Este es un 24% menos vs. la cifra ajustada normalizada de 2017 (494m EUR), o -16% excluyendo el tipo de cambio… un ajuste menos dramático de lo que parecía hace unas semanas.

2. Todos estos números excluyen el impacto del IAS29 (hiperinflación). El impacto en 9m18 en EBITDA fue de -27m EUR… con lo que el EBITDA 9m18 sería de 308m EUR (vs. 350-400m EUR de guía 2018 ex IAS29). Esa cifra de 350-400 debería ser considera la base de ahora en adelante.

3. Venta de activos no estratégicos. Además de la venta de Max Descuento (formato cash&carry), se está considerando para la venta Clarel (belleza/higiene/hogar, ventas 360m EUR en 2017 con margen EBITDA c.8%… activo rentable y diferenciado). Asumiendo venta a 7-8x EV/EBITDA, se podría obtener 200-230m EUR.

4. A sep18, DIA tienen 376m de EUR de líneas de crédito no dispuestos. El 22/07/19 vence el bono de 305m EUR.

5. Si bien confían es que hay tiempo para acometer los vencimientos de 2019 (ya han empezado a negociar con entidades), la parte más negativa para el equity es el comentario de que "DIA podría necesitar una estructura de capital diferente", implícitamente no se descarta ampliación de capital (si bien tampoco ha comentado que sea inminente). El CEO ha comentado que está estudiando todas las opciones de refinanciación.

Como bonistas, una ampliación de capital sería muy positivo para los bonos de DIA, al contrario que para el equity. En cualquier caso, la ponderación del bono de DIA adquirido en octubre supone solo el 1,2% del patrimonio del fondo.

La TIR total de la cartera de renta fija del fondo es del 4,5%.

La corrección en los mercados está siendo severa especialmente en las últimas semanas. Las caídas de algunos sectores en Europa llegan a ser del -22% en el sector bancario, -23% en automóviles, -16% en Ocio y Viajes, -16% en Construcción o -15% Telecomunicaciones. Estas correcciones sectoriales explican las correcciones de los índices con mayor peso en estos sectores como los índices español, italiano y alemán.

Los motivos de las caídas son varios:

1. Subida de los tipos de interés en EEUU. Pero esto en sí no lo vemos como negativo. La economía estadounidense sigue creciendo por encima de lo esperado y es normal que el crecimiento económico, unido a las bajas tasas de desempleo hagan que los tipos siguen su senda de normalización.

2. La tensión política en Italia, aún sin menospreciar el riesgo, es un riesgo más localizado y con poca repercusión a nivel de crecimiento global, aunque sí tiene implicaciones negativas a sectores financieras en toda Europa, es un sector que, como sabéis, tenemos baja o nula exposición en los fondos de renta variable de Renta 4 Gestora.

3. La desaceleración de la economía China, por la tensión comercial con EEUU es uno de los miedos que más están afectando a los sectores europeos, por la importancia de muchos sectores con gran peso en los índices europeos (Industriales, Automóviles, Materias Primas, Lujo, Químicos, Tecnología y Construcción). El peso que tienen nuestros fondos a estos sectores es mucho mayor. Ya que tanto las valoraciones como sus perspectivas de crecimiento siguen apoyando la inversión como accionistas con un horizonte de largo plazo. El gobierno chino ya está adoptando políticas de flexibilización económica que creemos tendrán un impacto de amortiguación a los miedos que tiene el mercado actualmente.

4. Dudas sobre si el ciclo económico global está llegando a su pico por lo que la recesión estaría cada vez más cerca. Es evidente, por el comportamiento sectorial (caída de sectores cíclicos), que el mercado está incrementando la probabilidad de recesión en los próximos 12 meses, lo cual tiene implicaciones negativas para el comportamiento de los próximos meses, pero por el lado positivo, una parte importante del deterioro se ha descontado por el mercado y de no ocurrir, el mercado tiene un potencial muy notable de revalorización para los próximos meses.

Los movimientos de los mercados son impredecibles habitualmente, pero la gestión de los fondos con una parte de la inversión en renta variable, se basa ineludiblemente en las expectativas que tenemos del progreso de los beneficios y generación de caja en los próximos años.

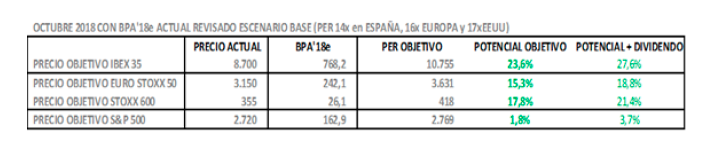

El Stoxx 600 cotiza a 12x y el Euro Stoxx 50 a 11x PER 2019e. Si históricamente estos índices han sido valorados entorno a 16x y 15x respectivamente, el mercado o bien nos está dando una oportunidad de obtener revalorizaciones del 20% aproximadamente, o está cotizando una caída del beneficio de las empresas europeas de una cantidad similar el próximo año.

Para que los beneficios caigan un 20% en 2019, nos tenemos que ir a un escenario como el de la crisis soberana de Europa en 2012 en el que los beneficios cayeron un 18%, o a la Gran Recesión de 2008-2009 en que los beneficios cayeron casi un 50%.

No creemos que estemos en ninguno de los 2 escenarios, por lo que las caídas actuales las vemos como oportunidad de compra, reconociendo que los mercados en el corto plazo necesitan un catalizador positivo que normalice la situación turbulenta actual en el que los inversores ven riesgos que no pueden valorar correctamente ya que el mayor riesgo para el ciclo económico y de los beneficios, proviene de la geopolítica, el cual tiene demasiados imponderables. También es cierto, que si no hubiera riesgos e incertidumbres, no se podría comprar la renta variable tan barata.

La realidad es que los beneficios no se están revisando a la baja, más bien todo lo contrario a la espera de la publicación de los resultados del tercer trimestre, por lo que la caída de las bolsas está abaratando notablemente la compra de la renta variable.

Si no tenemos una recesión en los próximos meses, las bolsas creemos que recuperarán lo perdido en las últimas semanas, y de estar equivocados y desembocar en una desaceleración más acusada o incluso recesión, el mercado ha recorrido una parte importante del deterioro que acontecería.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es