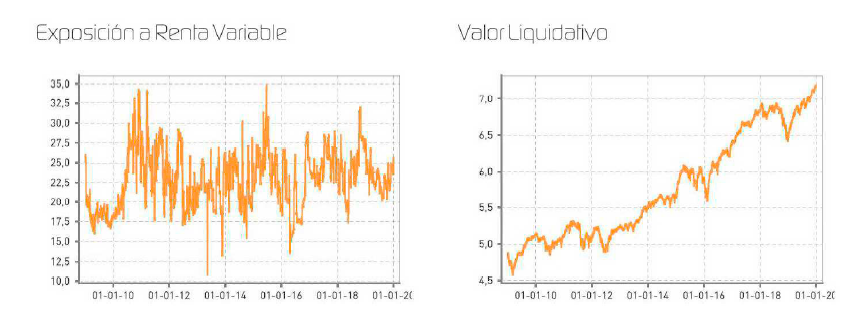

Renta 4 Activos Globales FI obtiene una rentabilidad de +11,24% en 2019, lo que marca el mejor año de rentabilidad del fondo en los últimos 10 años y cerramos en máximos históricos tanto a nivel de patrimonio como del valor de cada participación.

La exposición a renta variable con la que empezamos 2020 es de 25%, un nivel que consideramos neutral al estar invertido entre el 15%-35% a lo largo de su historia.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +12,4% (+4,0% anualizado)

A 5 años: +26,4% (+4,8% anualizado)

A 10 años: +40,0% (+3,4% anualizado)

La renta fija nos ha aportado casi un 4% de rentabilidad en el año por la fuerte apreciación de los precios de los bonos a costa de la reducción de las rentabilidades ofrecidas por los mismos. Para 2020 no podemos esperar que la renta fija de la cartera nos aporte gran rentabilidad al tener una TIR media actual de 1,25%. Para que pongamos la TIR en contexto, el año pasado comenzamos el año con una TIR media de la cartera de renta fija de casi el 4%. La comprensión de yields ha jugado un papel clave en los extraordinarios rendimientos obtenidos por la renta fija del fondo en 2019 pero es ciertamente improbable que nos aporten tanta rentabilidad en 2020.

La renta variable nos ha aportado algo más del +7% de rentabilidad en 2019 a pesar de estar invertidos en bolsa en torno al 25% durante el año. Cabe destacar la elevada apreciación de empresas que están o han estado en la cartera del fondo del sector tecnológico (Amazon, Google o Facebook), salud (Fresenius, Sanofi, Roche, Healthineers o EssilorLuxottica), y en el último trimestre del año de compañías más relacionadas con el ciclo económico (Anglo American, IAG, Aperam, Deutsche Post, Siemens o Applied Materials).

La fuerte apreciación de la renta variable ha sido impulsada por la valoración (re-rating) ya que las estimaciones de beneficios han sido revisadas a la baja durante 2019 hasta dejarlas prácticamente en un año ex growth o sin crecimiento. Todo lo contrario que el año pasado en el que los beneficios crecieron un +12%/+30% en Europa y EEUU respectivamente, y sin embrago los retornos de las bolsas fueron negativos entre -10% y -15%. Es importante en cualquier caso, enfatizar que parte de la fuerte subida de las bolsas se debe en gran parte en el bajo punto de partida, es decir, las bolsas a finales de 2018 habían descontado una recesión moderada con unas valoraciones muy bajas en casi todas las métricas de evaluación clásicas (PER, P/VC, RPD, EV/EBITDA, FCF, etc). Sin embargo, el punto de partida a comienzos de 2020 a nivel de valoración es sustancialmente más exigente que lo que teníamos a principios de 2019. Las bolsas mundiales cotizan a un PER'20e medio de 17x cerca del rango alto de valoración histórica (ex - burbuja tecnológica del 2000), lo que significa que el mercado ha puesto en precio parte de la mejora prevista en la actividad económica en los próximos meses.

En 2019, los mercados financieros han ofrecido rentabilidades muy atractivas para casi cualquier tipo de inversor. Así, un perfil conservador habrá obtenido una rentabilidad de entorno al +5% en 2019, un perfil moderado en torno al +10% y un perfil tolerante por encima del +20%.

Esperamos que el crecimiento económico global vuelva a acelerarse en 2020 y que Europa siga la misma senda de crecimiento. La menor tensión comercial y el mantenimiento de políticas monetarias y fiscales acomodaticias en las principales economías del mundo, deberían apoyar el escenario de mayor crecimiento para 2020.

El posicionamiento en renta variable de los agentes financieros es bajo, especialmente en renta variable europea, lo que también apoyará los mercados ya que no vemos otra alternativa más atractiva en la obtención de retornos para los próximos años que la rentabilidad de la renta variable dado las bajas rentabilidades que ofrece la renta fija en cualquier tipo de activo en la actualidad.

Todo lo indicado en los anteriores párrafos, en nuestra opinión, puede significar que los movimientos tanto al alza como a la baja sean más acusados en 2020. Al alza porque realmente creemos que vamos a tener buenas noticias de crecimiento económico que probablemente generará ansiedad al inversor no invertido que impulsará los activos al alza, y por otro lado, las valoraciones son lo suficientemente exigentes como para provocar caídas en algún momento del año más o menos significativas justificadas por el encarecimiento de la mayoría de los activos en los últimos meses.

En torno al 75% de la cartera está invertido en renta fija en emisores fiables con una TIR media de la cartera del 1,25%. En la parte de renta variable 2/3 partes están invertidas en compañías de alta calidad algunas defensivas como Unilever, ABInbev, Danone, Novartis, Sanofi y Fresenius, y otras de mayor crecimiento como Amazon, Google, Facebook, Air Liquide, Boston Scientific, Medtronic o Intuitive Surgical.

La cartera de renta fija tenemos un peso elevado en el sector financiero, todo lo contrario que en la parte de renta variable donde el sector financiero no tiene exposición alguna y donde primamos al sector salud (22% de la cartera de RV), sector de materiales (30% de la cartera de RV), sector consumo (20% de la cartera de RV) y sector tecnológico (10% de la cartera de RV).

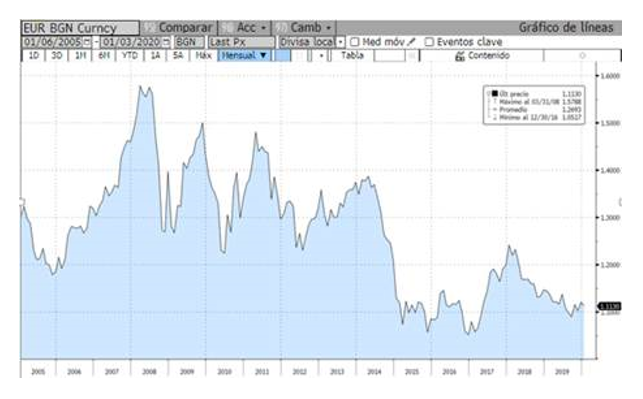

Por último, destacar que la exposición en bonos y acciones en dólares ha sido cubierta prácticamente en su totalidad. Después de una década de apreciación del dólar frente al euro del 30%, creemos que es momento de estar invertidos en nuestra moneda de inversión y valoración que es el euro.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es