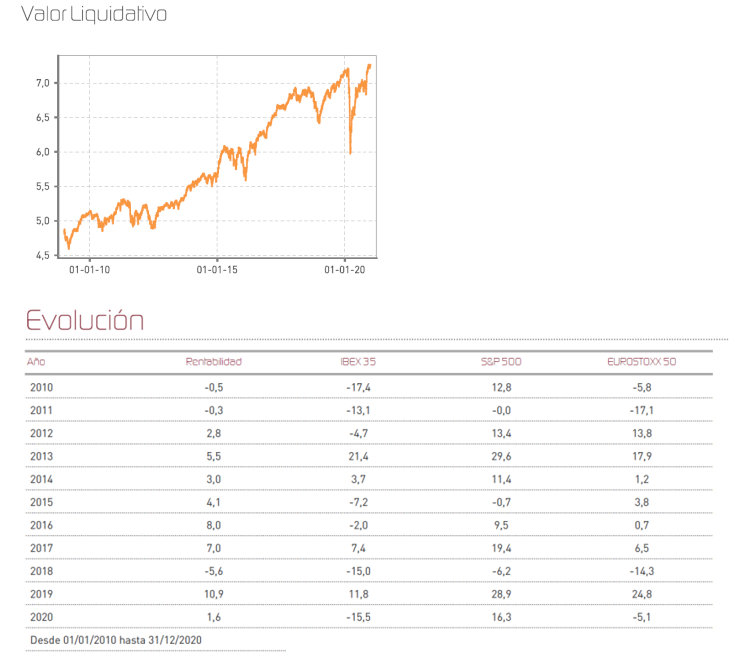

Renta 4 Activos Globales FI se revalorizó un +6,7% en el segundo semestre de 2020 lo que dejó la rentabilidad de todo el año en +1,6%. La rentabilidad a 10 años es de +44,05% (+3,7% anualizado). Cabe destacar que el fondo se sitúa en máximos históricos al cierre del año.

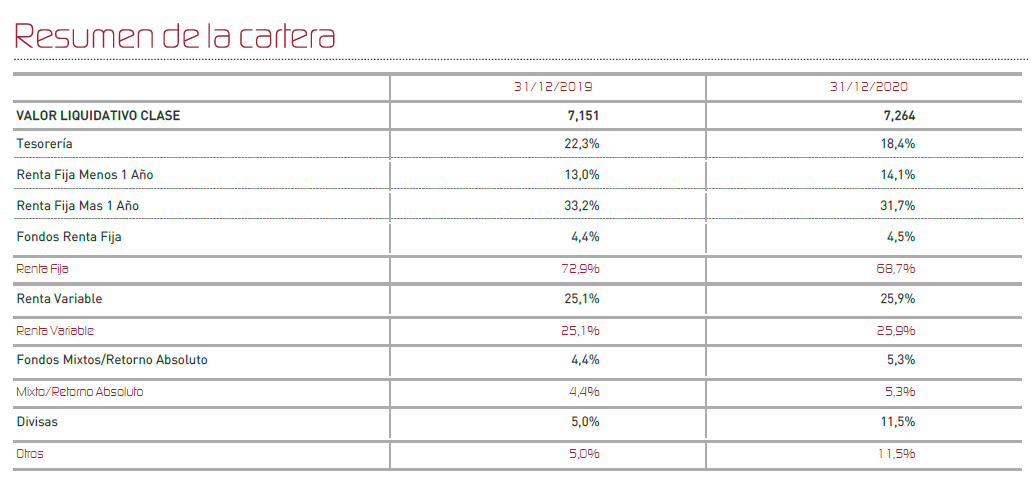

La exposición a bolsa queda en el 26% que es muy similar a la que teníamos al finalizar el primer semestre y un punto por encima de la que teníamos a cierre del 2019.

La renta variable nos ha drenado un 1% de rentabilidad que ha sido compensada íntegramente por la aportación positiva de la renta fija. La cobertura de euro/dólar para cubrir nuestro posicionamiento en acciones y bonos denominados en dólares nos ha aportado el +1,6% de rentabilidad. Los activos que más y menos han aportado al fondo en el año han sido:

Los mercados arrancaron 2020 con un escenario para un año relativamente tranquilo, con la tasa de desempleo muy baja, menor tensión comercial internacional y poca incertidumbre política en Europa con la previsible resolución del Brexit. Sin embargo, el coronavirus golpeó la economía y la sociedad globalmente. Fuimos testigos de una de las correcciones más rápidas de la historia cayendo casi un -40% en menos de un mes.

Los bancos centrales mundiales actuaron con rapidez, reduciendo los tipos a 0% e introduciendo nuevas y creativas medidas de QE que en algunos casos fue casi diez veces mayor que en la crisis financiera mundial del 2008. Esta situación ha llevado a los bonos a unos niveles de TIR nunca antes vistos y dejando aproximadamente una cuarta parte del mercado mundial de deuda ofreciendo rendimientos negativos.

En EEUU el mercado tardó cinco meses en volver a máximos (vuelta en "V"), gracias al sector tecnológico que fue la principal solución para familias, empresas y estados durante la pandemia y el principal beneficiario de la crisis. En Europa el sector tecnológico compartió la tendencia tecnológica, sin embargo, su menor peso unido al mayor peso de sectores muy afectados por la pandemia ha provocado que nuevamente Europa se quede rezagada con respecto al mercado norteamericano.

El segundo semestre del 2020 ha estado guiado por las noticias del desarrollo de la pandemia con bajadas al comenzar la segunda ola y fuerte subida cuando conocimos los resultados de las vacunas.

Para 2021 tenemos la esperanza de que las vacunas logren normalizar nuestras vidas y en ese caso, los mercados deberían subir apoyados por el crecimiento económico, creación de empleo y generación inflacionista, liderada probablemente por sectores que todavía están muy lejos de los niveles a los que cotizaban a comienzos del 2020. También creemos que los tipos permanecerán muy bajos en términos históricos durante mucho tiempo debido a las bajas perspectivas de inflación y crecimiento económico. Esta combinación de recuperación junto a política monetaria y fiscal acomodaticias deberían seguir respaldando la renta variable durante el 2021 aunque teniendo muy en cuenta que las valoraciones son elevadas y que hay ciertos signos de creación de burbujas en algunas partes del mundo financiero (renovables, sub-sectores tecnológicos, Tesla, las criptomonedas o el comportamiento de las salidas a bolsa en 2020 que han sido meteóricas) debido a la abundante liquidez existente en la actualidad. Las burbujas son signos de madurez del ciclo bursátil, por lo que los riesgos son también altos.

Después del rally del cuarto trimestre, comenzamos 2021 con un sentimiento quizás demasiado positivo y despreocupado, lo cual puede ser el causante de una corrección temprana para posteriormente reanudar la tendencia positiva y de recuperación que esperamos para 2021.

Con los bancos centrales inundando el sistema financiero de liquidez y los enormes estímulos fiscales de los gobiernos, los inversores tienen la sensación de que no hay riesgos y se alimenta la actividad de especuladores noveles que utilizan los mercados financieros como un juego de azar en donde es muy fácil ganar mucho dinero (plataformas tipo Robin Hood, newsletter de recomendaciones de small caps para ganar dinero rápido, etc).

Los retornos de doble dígito anuales de inversores que llevan años estudiando, analizando e invirtiendo, son ridiculizados por especuladores que multiplican por 3 o por 4 su patrimonio en pocos días con inversiones en activos basados en "conceptos" y no en la capacidad de generación de beneficio. Este tipo de sensaciones son parecidas a las que vivimos en los años 1998-2000 con la burbuja tecnológica y nos obliga a estar en alerta por muy optimistas que seamos con el devenir del mundo los próximos años.

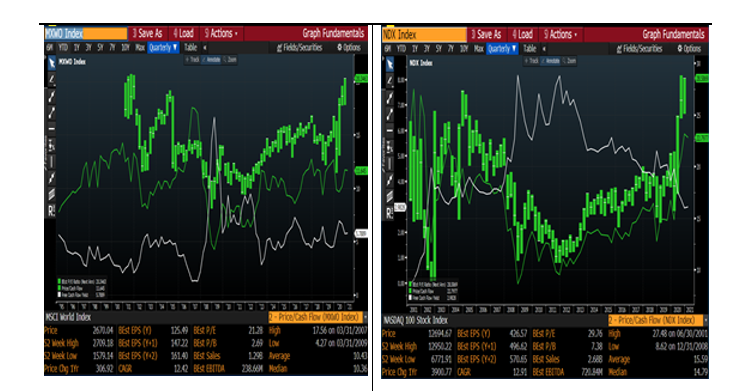

En cualquier caso, a pesar de los signos de excesos descritos en el anterior párrafo y que en general los principales índices bursátiles cotizan caros en términos históricos en ratios como el PER o EV/EBITDA, el cambio de composición sectorial hacia sectores con elevados márgenes y elevada conversión a caja de las ventas, está produciendo un efecto que consideramos muy significativo: las bolsas no están caras en términos de P/CF o Free Cash Flow Yield, variables que creemos son más relevantes que las clásicas sobre beneficios, como se puede ver en los gráficos inferiores.

Ver Informe de seguimiento (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es