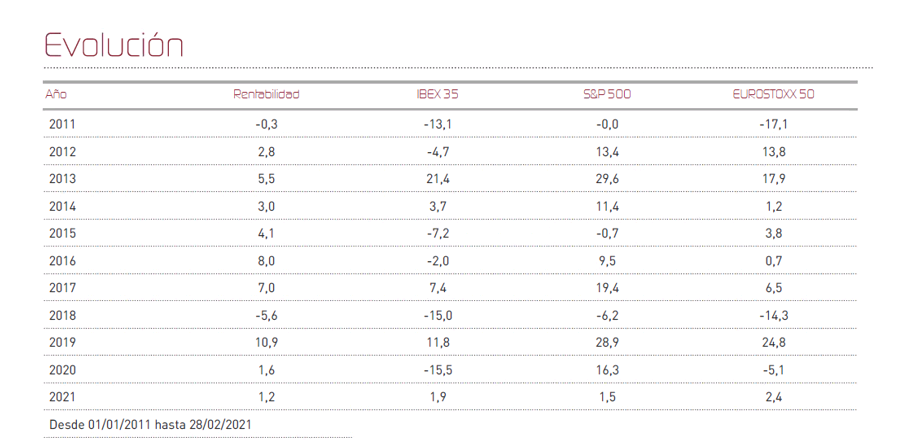

Renta 4 Activos Globales FI cierra el mes de febrero con una rentabilidad de +1,2% en lo que llevamos de año. La rentabilidad a 10 años es de +42% (+4% anual). El fondo vuelve a marcar otro máximo histórico acompañando las subidas de los mercados. La exposición a bolsa es del 26,9% ligeramente por encima del mes anterior.

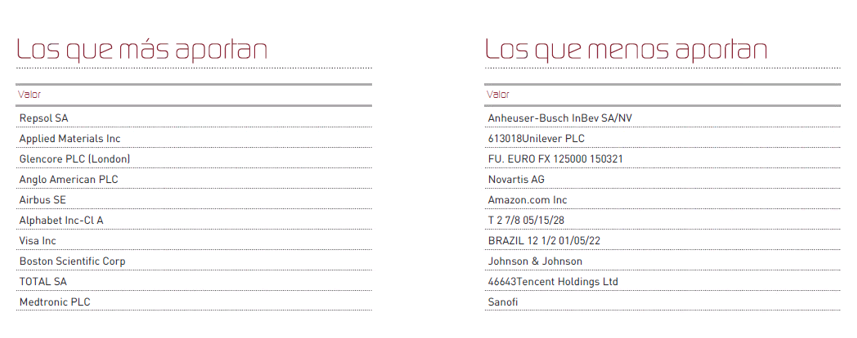

La renta variable ha sido la clase de activo que nos ha aportado más rentabilidad en el mes, seguido de la renta fija. Llama la atención que las mayores subidas son de aquellas empresas más cíclicas, mientras que las compañías que menos aportan son casi todas defensivas. El resumen de aportaciones mensuales ha sido:

El movimiento más relevante del mes ha sido la subida de las tires de los bonos debido a la mejora de las expectativas de crecimiento e inflación para los próximos meses al calor del avance de la población vacunada en los principales países del mundo. Este evento macro-económico está teniendo implicaciones muy importantes a nivel sectorial, haciendo subir las cotizaciones de las materias primas, bancos, petroleras e industriales, y por otro lado, viendo correcciones en sectores más defensivos como el de salud, energía y consumo estable, o sectores muy beneficiados por el periodo pandémico como el sector tecnológico.

Los sectores de materias primas están un 30% por encima de los niveles de febrero de 2020, los sectores bancarios y de petróleo y gas están todavía a un 18% de los niveles a los que estaban antes de la crisis del coronavirus, y lo que es más curioso es que el sector de turismo y ocio prácticamente ha recuperado toda la caída del año pasado.

El mercado ha descontado una fuerte recuperación económica, adelantando unos meses lo que posiblemente empecemos a ver a nivel macro (PIB, producción industrial, consumo privado o empleo) a partir del segundo y tercer trimestre de 2021.

La subida de las tires también tiene otras implicaciones como el menor atractivo de los flujos de caja sostenibles y dividendos de los sectores defensivos que desde noviembre de 2020 llevan haciéndolo notablemente peor hasta el punto de cotizar por debajo de los niveles de febrero de 2020 (salud -11%, eléctricas -14% y consumo estable -14%) que es un poco contra intuitivo, ya que el bono a 10 años estadounidense sigue por debajo de los niveles de febrero de 2020 y el bono alemán a 10 años sigue arrojando rentabilidades negativas de -0,3%, muy parecidas a las que ofrecía hace un año.

Así, lo que nos encontramos es con empresas defensivas y de alta calidad que cotizan mucho más baratas que hace 12 meses que estamos aprovechando para reforzar (Reckitt, ABInbev, Unilever, Sanofi, Novartis o Fresenius), y otras compañías cíclicas en las que estamos doblando la rentabilidad en muy pocos meses que estamos aprovechando para reducir (Glencore, Anglo American, Total, Repsol o Applied Materials).

Esta rotación de la cartera junto con la reducción de exposición a renta variable, nos dejan en una posición más defensiva y muy parecida a la que teníamos hace un año antes de que estallase la crisis del coronavirus. Estamos algo menos invertidos en renta variable de lo que sería nuestra zona neutral, y con varios puntos de liquidez para invertir en el caso de que los mercados se pongan nerviosos precisamente por las implicaciones de unos tipos de interés más altos en la economía en los próximos meses.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es