Renta 4 Activos Globales FI se revaloriza un +5,5% en 2021 a cierre de noviembre después de corregir un -0,9% en este último mes. La rentabilidad acumulada en la última década es de +53,4% que supone una rentabilidad anualizada del +4,5%. La exposición a bolsa con la que terminamos el mes es del 27,8%, ligeramente inferior al mes anterior.

La mayoría de los índices de renta variable experimentaron notables correcciones en los últimos 10 días del mes lo que ha llevado a correcciones del -2,6% de la renta variable global con caídas en Europa del -4,4%, en EEUU del -0,83% y en España del -8,3%. El flujo de noticias en torno a la variante Omicron pesó excesivamente sobre los activos de riesgo, eclipsando los datos macroeconómicos generalmente positivos en ambos lados del Atlántico. Probablemente el posicionamiento y la falta de liquidez en torno a las vacaciones de Acción de Gracias hizo que la caída fuese más intensa de lo normal.

Las noticias sobre la variante Omicron generan incertidumbre sobre el crecimiento que podría persistir a corto plazo, y llega en un momento en que los inversores están digiriendo una mayor inflación y un potencial endurecimiento de la política monetaria. No obstante, los mayores riesgos económicos que percibimos en estos últimos días, podrían aliviar el escenario de subidas de tipos que el mercado estaba empezando a anticipar.

En cuanto al comportamiento de la cartera, los activos que más y menos aportaron a la rentabilidad en el mes de noviembre fueron:

Ahora que los mercados vuelven a mostrar temores y ha incrementado la volatilidad, creo que merece la pena recordar cual es nuestra filosofía de inversión que es la que nos ha llevado a los resultados que conocéis. En primer lugar, como anticipamos el mes pasado, seguimos esperando que el panorama macroeconómico mantenga una senda positiva a pesar de las nuevas variantes que puedan seguir apareciendo los próximos meses que como dicen los expertos en epidemiología, es una evolución esperada en cualquier pandemia. Pero entramos en un ciclo bursátil más complejo que el que hemos disfrutado este último año y creemos que hay que ser más selectivo dado que la cercanía a una normalización monetaria históricamente ha generado más volatilidad de la que gozamos actualmente.

Las carteras mixtas de renta variable y renta fija que han obtenido unos resultados brillantes desde 2009 debido a la subida de las bolsas y la subida de la renta fija (ésta gracias a la bajada de los tipos de interés), es muy probable que generen menores retornos que la última década y tengan más volatilidad en el ciclo post-pandémico al que nos acercamos, debido fundamentalmente a que el punto de partida de la renta variable es más cara en términos de valoración, y la renta fija está en las rentabilidades más bajas de la historia por lo que el recorrido a la baja de los tipos es evidente que es muy corto.

Los bajos niveles de rentabilidad de la renta fija empuja a los inversores a asumir más riesgo bien a través de bonos con peor calidad crediticia o bien incrementando la asignación de patrimonio a la renta variable, más si cabe cuando la inflación se ha disparado por encima del 5% y no existe activo conservador que supere la pérdida de poder adquisitivo que ello supone. La búsqueda de rentabilidades reales positivas aumenta el riesgo de la cartera global, y es un hecho que los gestores debemos gestionar con más cautela que nunca. No vamos a incrementar los potenciales rendimientos reales de la cartera si ello supone asumir riesgos "inaceptables".

En la parte de renta fija llevamos meses procurando estar invertido en duraciones cortas y ante la ausencia de alternativas atractivas en términos de rentabilidad/riesgo, invertir en fondos de renta fija que sean; o bien flexibles que conocemos bien (Valor Relativo y Pegasus), o bien en fondos de renta fija de corto plazo (Renta Fija, Renta Fija 6 meses, Carmignac Securité o el Evli Short Corporate Bond). Con este tipo de estrategia incrementamos la diversificación en la cartera de renta fija tanto por activo como por equipo de gestión e incrementamos la liquidez de todo el patrimonio invertido en renta fija, de la que suele carecer la inversión directa en bonos cuando la volatilidad incrementa.

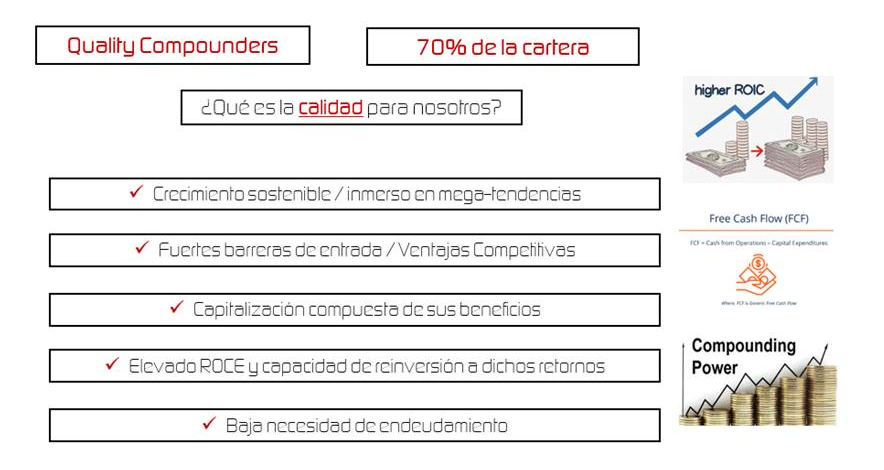

En la parte de renta variable, seguiremos invertidos en empresas globales de elevada capitalización que cumplan nuestros criterios de calidad:

Como estamos convencidos de que ni nosotros ni nadie sabe lo que va a hacer la bolsa en el corto plazo ("Solo hay dos tipos de inversores: los que saben que no pueden ganar dinero con el trading y los que no saben que no pueden" Terry Smith). Pero sí sabemos que la renta variable se revaloriza en el largo plazo y las cotizaciones de las empresas tienden a correlacionarse casi perfectamente con la tendencia de su capacidad de generar beneficio y free cash Flow. Buscamos entonces, estar invertido en empresas que tengan las siguientes características:

1. Crecimiento sostenible, elevado “Total Adressable Market” y/o inmerso en mega-tendencias

- Salud y cambios demográficos.

- Consumo (clase media en emergentes, “premium” en desarrollados)

- Tecnología.

2. Fuertes barreras de entrada

- Ventajas Competitivas / activos difíciles de replicar.

- Capaces de proteger retornos vs. competencia (marcas, control de la distribución, base instalada de equipos, patentes)

- Resistentes al cambio y a potenciales disrupciones tecnológicas.

3. Capitalización compuesta de sus beneficios

- Crecimiento de las ventas por encima del PIB.

- Eficiencia operativa y mejora de márgenes.

- Elevada conversión en caja

4. Elevados Retornos sobre el Capital Empleado (ROCE) y capacidad de reinversión a dichos retornos

- Baja intensidad de capital.

- Elevada generación de caja y uso sensato de la misma.

5. Baja necesidad de endeudamiento

- Negocios que no necesitan apalancamiento significativo para operar o crecer

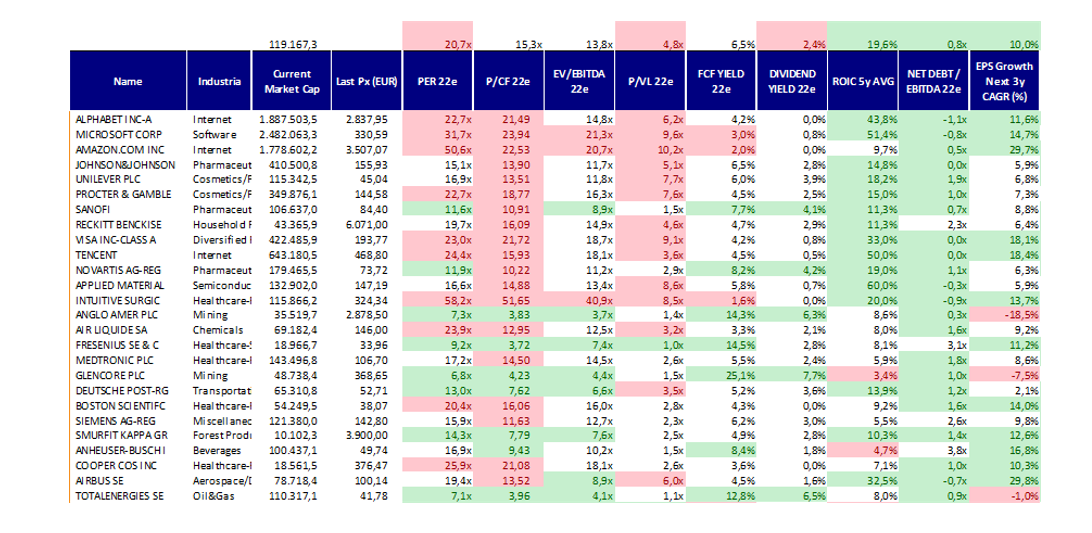

Respetando mayoritariamente estos criterios, seguimos invertidos desde hace años en compañías como Alphabet, Microsoft, Amazon, Johnson&Johnson, Visa, Procter&Gamble, Unilever, Reckitt, Air Liquide o Intuitive Surgical entre otras. Pretendemos seguir invertidos en estas empresas mientras no veamos un cambio radical en sus tesis de inversión que conlleve menor crecimiento de los beneficios para los próximos años. Este tipo de compañías, fundamentalmente defensivas, nos proporcionan la tranquilidad necesaria para permanecer invertidos en ellas sea cual sea el escenario económico y sea cual sea el movimiento zigzagueante de los mercados que son inevitables.

De los principales ratios de la cartera (fuentes: Bloomberg y R4 Gestora) destaca que la media ponderada de la cartera tiene crecimientos esperados de los beneficios de doble dígito para los próximos 3 años, que aunque están a 20x PER, su alta conversión a caja les permite cotizar a un más que razonable 15x P/FCF (6,5% FCFy), que no tenemos casi endeudamiento al tener solo 0,8x DN/EBITDA y que los retornos sobre el capital empleado están casi en el 20% que es la clave de los retornos en el largo plazo, al obtener mucha mayor rentabilidad por cada euro invertido que el coste de capital que se les puede asumir. La tabla muestra todos estos datos que acabo de comentar:

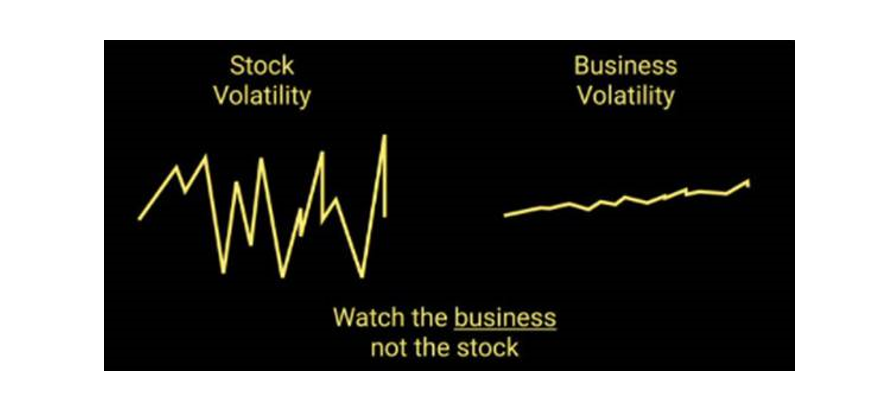

Los movimientos de los mercados casi nunca reflejan las características de la cuenta de pérdidas y ganancias en el corto plazo, pero sí en el largo plazo. Este gráfico de Brian Feroldi refleja magníficamente bien por qué debemos analizar los resultados empresariales de las compañías de las que somos accionistas y no dejarnos llevar por la esquizofrenia de los movimientos bursátiles:

Operativamente, este mes hemos deshecho totalmente nuestra posición en Facebook, y hemos reducido ligeramente en aquellas empresas en cartera que han tenido un mucho mejor comportamiento relativo (Microsoft, Alphabet, Glencore, Applied Materials, Anglo American y Amazon). A cambio, hemos incrementado en aquellas empresas que han sufrido correcciones más o menos significativas cuyos fundamentales no han cambiado en nuestra opinión (Fresenius, ABInbev, Unilever, Boston Scientific, Visa y Medtronic).

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es