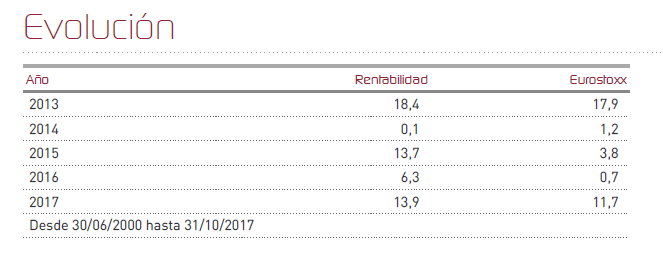

Plan de Pensiones Renta 4 Acciones se ha revalorizado un +2,7% frente al +2,2% del Euro Stoxx en el mes de octubre lo que le lleva a obtener una rentabilidad en lo que llevamos de año de +13,9%, por encima de la rentabilidad del Euro Stoxx que se revaloriza un +11,7% y en línea con lo que obtiene el Euro Stoxx incluyendo los dividendos (+14,2%).

Durante octubre la exposición a renta variable se ha mantenido prácticamente en los mismos niveles que el mes anterior en torno al 93%. Los movimientos más importantes de la cartera han sido el incremento en: Fresenius, Essilor, Reckitt, Shire, ASML, JCDecaux y Deutsche Telekom, mientras que se han reducido posiciones en: BMW, Antofagasta, Repsol, WPP, Refresco Group y Ahold Delhaize.

En cuanto a las compañías que más han aportado a la rentabilidad del plan durante el mes de octubre, cabe destacar el buen comportamiento de: Rentokil, ASML, Refresco Group, Infineon, Airbus, Galp, Wolters Kluwer y Fresenius. Mientras que Roche, Dufry, Assa Abloy, Reckitt, Novartis y Smurfit Kappa, fueron las compañías que peor comportamiento tuvieron.

A 3 y 5 años los partícipes de Plan de Pensiones Renta 4 Acciones obtienen rentabilidades de +38,5% y +70,5% respectivamente, que suponen una rentabilidad anualizada de +11,5% y +11,3%. El Euro Stoxx en esos mismos periodos obtiene rentabilidades +27,78% y 65,14% incluyendo dividendos, es decir, en torno a 10% de menor rentabilidad que nuestro plan de pensiones de renta variable europea.

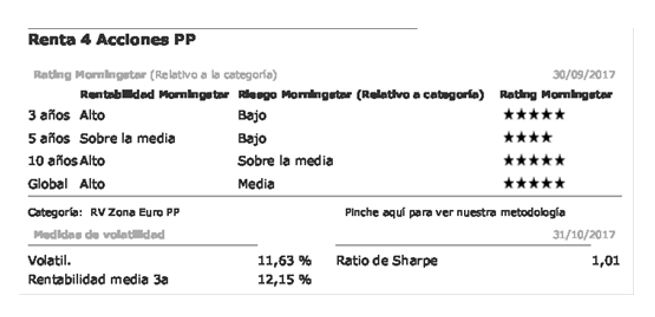

Las empresas más reconocidas en la valoración independiente de los fondos de inversión en la industria de gestión de activos (VDOS o Morningstar), valoran la gestión de Plan de Pensiones Renta 4 Acciones con las más altas altas calificaciones (5 Estrellas Morningstar y 5 Estrellas VDOS), que fortalecen nuestra filosofía de inversión desde hace años (ver artículo "Quality Compounders & Value Investing").

La bolsa europea cotiza a menos de 15x PER'18e y a 3,5% rentabilidad por dividendo. Admitiendo que no está tan barata como lo estaba hace unos años, es razonable esperar retornos anualizados por encima de la obtenida en la última década atendiendo a una valoración media de 16x-17x PER medio histórico y el mantenimiento de un crecimiento del beneficio en línea con los últimos años. La cartera del Plan de Pensiones Renta 4 Acciones tiene una generación de flujo de caja libre media (free cash flow yield) superior al 7%-8%, nivel de endeudamiento medio de 1,1x DN/EBITDA y retorno sobre el capital empleado (ROCE) medio superior al 15% según nuestras estimaciones, lo que nos aporta tranquilidad para mantener una cartera diversificada con razonables expectativas de crecimiento del beneficio y generación de caja para el futuro más predecible, a la vez que se mantiene una elevada seguridad y visibilidad en la ejecución de los planes de negocio de las empresas que nos aportan menor volatilidad y riesgo que el resto del mercado, en nuestra opinión.

En este informe de seguimiento mensual, nos vamos a detener en 4 empresas en las que hemos incrementado en el último mes (Fresenius, ASML, Shire y Essilor) para que se siga conociendo cual es nuestra manera de gestionar, pensar, cuales son algunos de los motivos por los que se compra o vende una empresa y ser lo más transparente posible.

Fresenius es un grupo mundial de atención médica con productos y servicios para diálisis y hospitales. Vende equipos y sistemas de diálisis, tratamiento intravenoso, líquidos nutricionales y fármacos. Consideramos que es una empresa con crecimiento estructural a largo plazo inmerso en tendencias y temáticas positivas evidentes como el envejecimiento de la población. Tiene posiciones de liderazgo en mercados de servicios a la salud críticos (clinical nutrition, intravenous generics, dialysis y hospital services) con una demanda en expansión y grandes barreras de entrada. A 18x PER'18e, >7% FCFy y > 10% BPA CAGR 17'e-'20e, consideramos que nos aporta crecimiento, visibilidad y recurrencia por lo que es una de nuestras principales apuestas para los próximos meses.

ASML es el proveedor más grande del mundo de sistemas de fotolitografía, los cuales son imprescindibles para la industria de semiconductores. La empresa fabrica máquinas para la producción de circuitos integrados (memoria DRAM, memoria flash y lógica). Las máquinas de fotolitografía fabricadas por ASML se utilizan en la producción de chips de computadora, chips de smartphones, tabletas, etc. ASML tiene una cuota de mercado superior al 80% y creciendo en los últimos años dado que su inversión en I+D es 10 veces superior a su inmediato competidor lo que le confiere ventajas competitivas difíciles de superar.

Creemos que ASML es una de las compañías mejor posicionadas para beneficiarse del incremento de las inversiones en la temática de la Inteligencia Artifical (AI), la cual requiere de más memoria / lógica para procesamiento de datos y almacenamiento. ASML ha guiado al mercado con un BPA en 2020 superior a 9¿ por acción, nuestra duda es si un monopolio en uno de los mercados claves de crecimiento tecnológico y con mayor visibilidad para próximos años debe cotizar a 20x o 30x PER...

El caso de Shire es muy curioso también, Shire es una farmacéutica líder en enfermedades raras, con negocios en Neurociencia, Inmunología (oligopolio con Grifols y CSL), Hemofilia (Baxalta), enfermedades raras y otros (oncología y sequedad de los ojos fundamentalmente, Xiidra). A los precios actuales, Shire cotiza a 50GBP/acción de valoración en un escenario pesimista cuando actualmente cotiza a 37GBP. Aun reconociendo la dificultad para valorar cualquier negocio farmacéutico en el que por definición los economistas tenemos mucho más riesgo de equivocarnos, la naturaleza de los fármacos de Shire son suficientemente defensivos y con elevadas barreras de entrada, que nos proporcionan un razonable margen de error en el caso que no estemos valorando correctamente los riesgos de los negocios farmacéuticos de la empresa.

Por último,vamos a comentar el incremento de la ponderación en Essilor que es el fabricante número uno de lentes correctoras con una cuota de mercado global superior al 40%. En enero anunció la intención de fusionarse con Luxottica, empresa líder en gafas de sol (fabricante de Ray-Ban u Oakley entre otras) y monturas de gafas.

Vemos a EssilorLuxottica como un negocio más atractivo con elevadas barreras de entrada y ventajas competitivas innegables. Creemos que se beneficiará de una mayor visibilidad, una inigualable diversidad de productos y gigantesca escala para desarrollar nuevas oportunidades de crecimiento. El tamaño de la compañía le permitirá acometer I+D, capex y avances tecnológicos muy por encima de sus competidores confiriéndole ventajas competitivas excepcionales. Essilor ha cotizado los últimos 15 años > 25x PER. Según nuestras estimaciones, la compañía una vez integrada y obtenidas las sinergias esperadas, cotizaría a < 20x PER confiriendo > 20% de revalorización en nuestra opinión.

Ver Informe de seguimiento (Documento en Pdf)

Equipo de gestión del Plan de Pensiones Renta 4 Acciones

D.Óscar Moreno de Andrés

Tel: 91 398 48 05 Email: online@renta4.es