Plan de Pensiones Renta 4 Acciones corrige un -2,7% en agosto, lo que deja la rentabilidad en lo que llevamos de año en +1,2%. La bolsa europea ha corregido un -3,8% en agosto y lleva una caída del -3,2% en lo que llevamos de 2018. Plan de Pensiones Renta 4 Acciones obtiene a cierre de agosto una rentabilidad en lo que llevamos de año casi un 4,5% mejor que el Euro Stoxx 50 o 2,1% mejor si incluimos los dividendos. A más largo plazo, obtiene una rentabilidad de +23,4% (+7,3% anualizado) a 3 años, y +55% (+9,2% anualizado) a 5 años, muy por encima del retorno de la bolsa europea en los mismos periodos.

En el mes de agosto las compañías que más han aportado a la rentabilidad de Plan de Pensiones Renta 4 Acciones han sido: Adidas, Kerry Group. OCI, Ferrovial, Deutsche Post DHL, GrandVision y Sophos. Por el lado negativo destacan las correcciones de Continental, Antofagasta, RandGold, Siemens, Covestro, Atos y HeidelbergCement.

El cambio más relevante durante el mes ha sido la salida del capital en Daimler para dar entrada a Bayer.

A mediados de agosto, Monsanto (y por lo tanto Bayer) perdió el primer caso en una demanda colectiva que argumenta que Monsanto no advirtió a los usuarios de que el producto Glifosato (Glyphosate) causa cáncer, por lo que tendrá que pagar una indemnización de $289 mln en daños. La compañía está apelando el veredicto, pero la acción cayó un 16% que supone una pérdida de capitalización bursátil de €14bn.

El glifosato ha sido usado por agricultores por más de 50 años y Bayer argumenta que en más de 80 estudios se muestran que el glifosato no causa cáncer, por lo que buscará la revocación del juez que se pronunció sobre esta causa. Las declaraciones recientes de los productores muestran un apoyo continuo para el uso de glifosato y, por último, Bayer argumenta que incluso el estudio financiado federalmente por los EE.UU. que estudió más de 50.000 centros agrícolas durante más de 20 años, no encontró asociación con el cáncer.

En cualquier caso, el último caso parecido acaecido en EE.UU. fue el de Dupont y Chemours por un producto químico llamado fluorocarbono que los estudios sí demostraron su relación directa con algunos tipos de cánceres. El coste total para ambas compañías sumó alrededor de $259.000 por demanda que para 3.500 demandas supusieron un coste total para ambas compañías de menos de $1bn.

El número exacto de demandas no es conocido, pero se habla de unos 5.000 casos que superarían el $1bn de indemnización por el uso de fluorocarbono, pero en unos $200mln, es decir, para un producto que no está demostrado que sea cancerígeno, Bayer ha perdido en capitalización más de 10 veces la cantidad a indemnizar según el último caso comparable en EE.UU.

No somos expertos legales ni mucho menos, pero da la sensación de que el mercado ha sobre-reaccionado claramente. Aun entendiendo que muchos accionistas no quieran serlo más por el problema legal del glifosato y esto sea el causante del desplome de las acciones de Bayer, creemos que se puede tener una exposición limitada (hemos adquirido acciones por una ponderación del 1% del fondo), por la aparente sobre-reacción del valor en bolsa.

Por otro lado, este mes el fondo a pesar de hacerlo mejor que la bolsa europea, ha sufrido más de lo que debería por los resultados presentados por varias compañías que tenemos en cartera con pesos más o menos significativos. Por este motivo, nos parece conveniente explicar algunos de los casos de inversión.

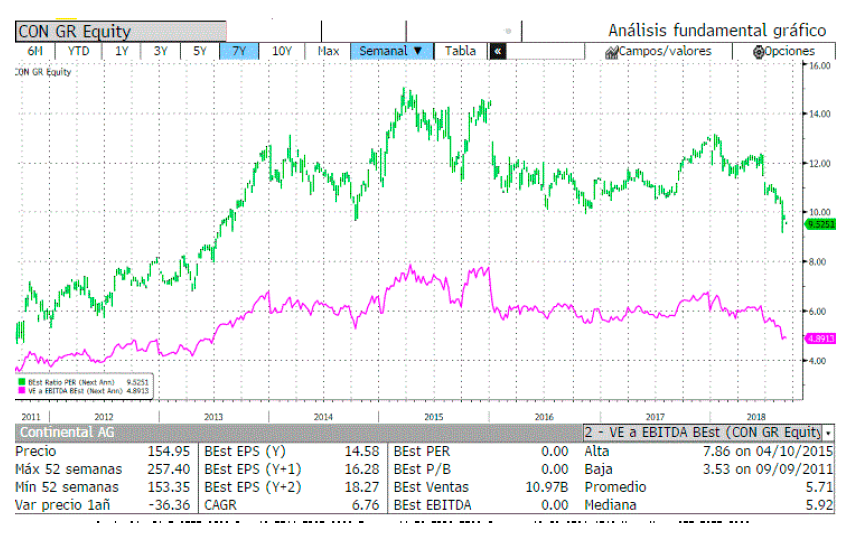

Continental ha sido la compañía que más nos ha drenado en el mes debido al segundo profit warning en menos de 3 meses. Continental cayó un 13% después de anunciar en junio un plan estratégico que defraudó al mercado por considerar que no mostrará el valor real de sus divisiones (Automotive, neumáticos y PowerTrain). Posteriormente después de presentar unos resultados del primer semestre en línea con lo esperado, a las dos semanas anunció una reducción de su guía de beneficios para 2018. El profit warning se explica por mayores costes de lo esperado, mal mix de producto e incremento del gasto en I+D por necesidades de gestión de productos. Todo esto unido, se lleva más del 15% del EBIT esperado por la compañía para 2018 y explica el mal comportamiento de la acción cayendo en el mes de agosto otro 20%.

Continental cae un 30% en lo que llevamos de año y ha dejado la acción cotizando en los mínimos de valoración (una vez rebajadas las estimaciones de beneficio tanto para 2018 como para 2019) de los últimos 10 años. <10x PER´19e y < 5x EV/EBITDA´19e para una compañía sin deuda y con un posicionamiento de liderazgo e inmejorable en nuestra opinión, en las grandes temáticas tendenciales del sector de automóviles en las próximas décadas (conectividad, tecnología, seguridad, coche híbrido, coche eléctrico, calidad de neumáticos, reducción de emisiones, coche autónomo, etc), nos parecen valoraciones no solo para no vender por el profit warning, si no para incrementar a los precios actuales. No olvidemos que Continental es un socio indispensable, desde nuestro punto de vista, en el desarrollo del nuevo coche del futuro para los fabricantes de coches.

Otra de las compañías en el top 10 que corrigió notablemente durante el mes de julio y agosto ha sido Siemens después de anunciar unos resultados algo por debajo de lo esperado pero que en nuestra opinión compensaba sobradamente las mejores proyecciones de márgenes de todas las divisiones para 2019-2020. Nuestra tesis de inversión no ha cambiado a pesar de la errática lectura del mercado del plan estratégico y los resultados esperados por el management, creemos que la nueva estructura de la compañía dividida en 6 negocios grandes en lugar de un todo difícil de gestionar, redundará en una mejora operativa que se hará evidente los próximos trimestres. La mejora de 200 p.b. del margen esperado para Siemens durante los ciclos económicos ha pasado inadvertido por el mercado y ha dejado a Siemens cotizando a casi 10% FCFy, 13x PER y 8x EV/EBITDA, descuentos muy significativos con comparables para una de las compañías mejor posicionadas para el continuo desarrollo industrial que se avecina.

Covestro también ha tenido un comportamiento negativo en el mes a pesar de presentar resultados mejores de lo esperado e incluso revisar al alza el beneficio esperado para este 2018. Con un FCFy superior al 15%, PER de 8x y sin deuda, nos parece que está una valoración injustificadamente barata.

Y, por último, Atos que presentó unos resultados bastante en línea con lo esperado por el mercado, defraudó en la generación de caja del primer semestre. Posteriormente anunció la adquisición de Syntel, que aporta al beneficio neto desde el primer año, por lo que la valoración implícita de Atos si incorporamos las ventas y los beneficios de Syntel es inferior a las 10x PER'19e. Esperamos que la volatilidad del activo circulante sea un tema puntual y que se revierta los próximos trimestres. La tesis de inversión en Atos permanece inalterada con un negocio como el de IT e Infraestructuras que no crece pero que va perdiendo peso a favor de sus otros negocios como Soluciones, Big Data y Ciberseguridad que están creciendo fuertemente.

No todo han sido malas noticias durante el mes ya que adidas, Kerry Group, OCI, Ferrovial o Deutsche Post entre otras, han tenido buenos comportamientos en el mes, pero la realidad es que el fondo debería haber amortiguado mucho mejor la caída de agosto de no ser por las correcciones de los valores a los que hemos hecho referencia en los párrafos anteriores.

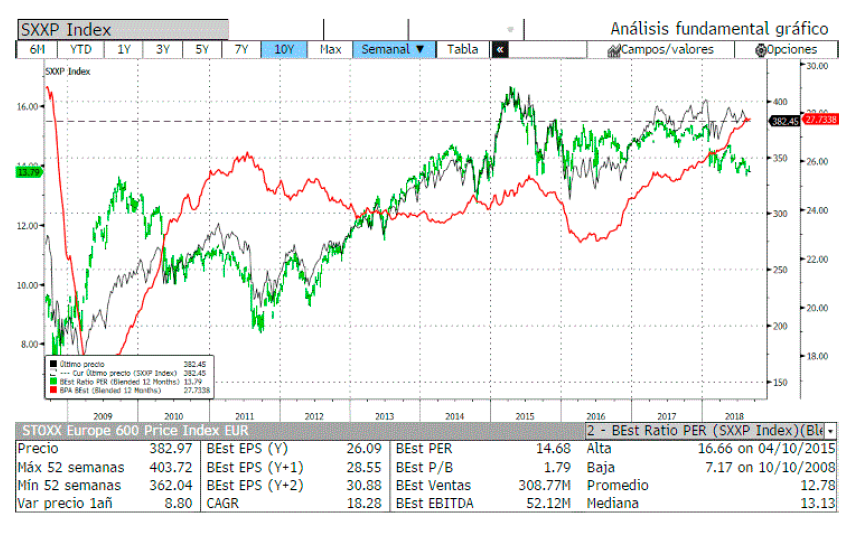

A nivel de mercado, nos encontramos con una bolsa europea que cotiza a 13x fwd PER, el más bajo desde el 2016 después del Brexit. En los últimos 10 años, la bolsa europea solo ha estado más barata en el periodo del 2009 a 2013 con la crisis de la deuda europea en su máximo apogeo.

Las noticias sobre la posible guerra comercial global, el presupuesto italiano y sus necesidades de financiación, y el desenlace final de las negociaciones sobre el Brexit, no están dejando que los mercados europeos coticen los fundamentales de las compañías, en nuestra opinión. El mercado europeo parece que quiere descontar un shock de crecimiento o que el fin de ciclo económico y de los beneficios está cerca. Creemos que todavía hay base fundamental para esperar una continuidad del crecimiento económico y por tanto, de los beneficios, y que el mercado europeo no debería cotizar con un descuento del 20% a la renta variable estadounidense en términos de PER.

Al no estar en un escenario tan negativo como el del 2009-2013, lo razonable sería que las valoraciones tendieran a apreciarse a medida que se vayan disipando las incertidumbres que están incrementando la prima de riesgo de la inversión en Europa y provocando la salida de flujos de capitales en nuestra región.

Ver Informe de seguimiento (Documento en Pdf)

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: online@renta4.es