Plan de Pensiones Renta 4 Acciones corrige un -1,2% en septiembre lo que deja la rentabilidad en lo que llevamos de año en +0,0%. La bolsa europea por su parte, se revalorizó un +0,2% y obtiene una rentabilidad negativa de -3% en lo que llevamos de 2018.

La exposición a renta variable se ha incrementado hasta el 96,6% desde el 95,7% del mes de agosto.

Plan de Pensiones Renta 4 Acciones obtiene una rentabilidad de +28,5% a 3 años (+8,7% anualizado), y +46,5% a 5 años (+8,0% anualizado), notablemente por encima del retorno de la bolsa europea en los mismos periodos, lo que nos concedió el premio al mejor plan de pensiones de renta variable europea según Morningstar este año.

En el mes de septiembre las compañías que más han aportado a la rentabilidad de Plan de Pensiones Renta 4 Acciones han sido: JCDecaux, Glencore, Reckitt, RandGold, Antofagasta, Coca Cola European Partners, Rio Tinto y Repsol. Por el lado negativo Ontex, Lanxess, ASML, Dufry, Continental, ABI y Covestro fueron las compañías que peor comportamiento tuvieron en el mes de septiembre.

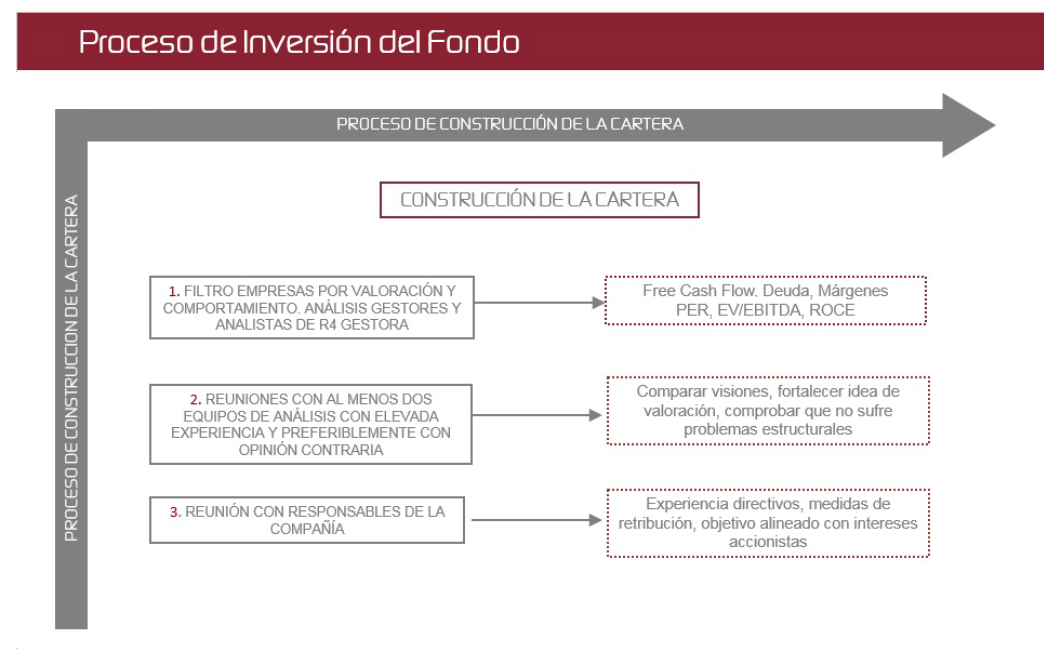

Durante este mes hemos tenido varias conferencias europeas en las que hemos profundizado en algunas de las tesis de inversión que tenemos en cartera y otras que estaban pendientes de ser valoradas. Estas reuniones con miembros de los equipos directivos de las empresas que están en cartera o son susceptibles de estarlo le damos mucha relevancia ya que es el tercer punto y más importante de nuestro proceso de inversión y formación de la composición de la cartera del fondo.

Las numerosas reuniones que hemos tenido el equipo de gestión de R4 Gestora, unido a la elevada volatilidad de las bolsas europeas, ha facilitado realizar varios cambios en la cartera del fondo dando entrada a compañías como LafargeHolcim, STMicrolectronics, Infineon, Worldline y Anglo American. Las salidas más relevantes de la cartera han sido en el sector financiero y en el sector de automóviles. Ambos sectores los seguimos viendo muy baratos, pero reconocemos que el riesgo de que se conviertan en value traps es elevado, o al menos, carecemos de la suficiente visibilidad para proyectar nuestras estimaciones de beneficios para los próximos 2 o 3 años. Así, BMW, Osram, Hella o Santander, ING y BNP, han salido de la cartera del fondo este mes.

Las noticias sobre la posible guerra comercial global, el presupuesto italiano y sus necesidades de financiación, y el desenlace final de las negociaciones sobre el Brexit, están evitando que los mercados europeos coticen con alzas los fundamentales de las compañías, en nuestra opinión. El mercado europeo parece que quiere descontar un shock de crecimiento o que el fin de ciclo económico y de los beneficios está cerca. Creemos que todavía hay base fundamental para esperar una continuidad del crecimiento económico y, por tanto, de los beneficios.

Al no estar en un escenario tan negativo como el del 2009-2013, lo razonable sería que las valoraciones tendieran a apreciarse a medida que se vayan disipando las incertidumbres que están incrementando la prima de riesgo de la inversión en Europa y provocando la salida de flujos de capitales en nuestra región.

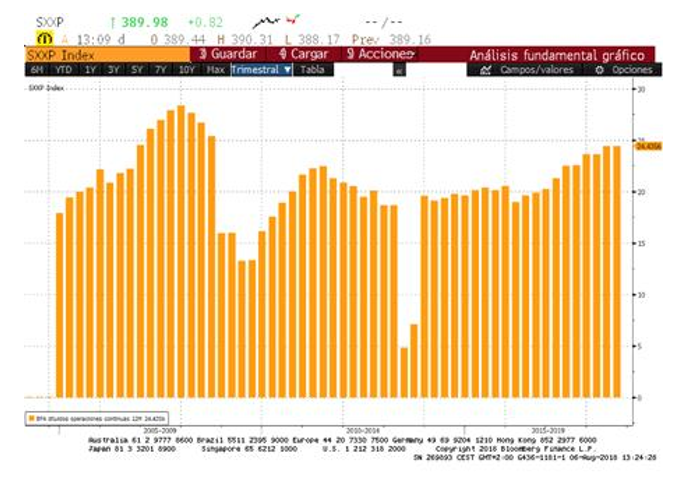

El Stoxx 600 lleva 2 décadas "topándose" con los 400 puntos. Hasta 7 veces hemos visto al Stoxx 600 llegando a alcanzar la cota de los 400 puntos y todas las veces en los siguientes meses el mercado europeo ha corregido en mayor o menor medida dependiendo del ciclo económico y la valoración donde se encontraba, como se puede en el siguiente gráfico:

El principal motivo por el que la cotización del Stoxx 600 nunca ha podido con el nivel de los 400 puntos es que los beneficios no han seguido creciendo o que las valoraciones eran ya muy elevadas y descontaban ya un crecimiento demasiado optimista de los beneficios.

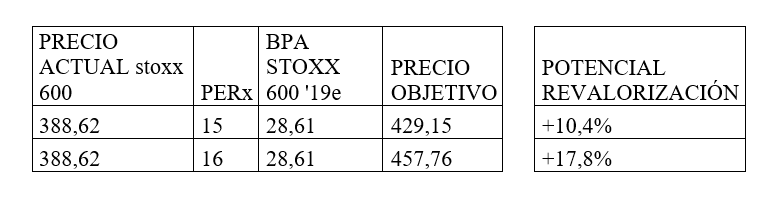

El beneficio por acción (BPA) del Stoxx 600 llegó a ser en 2007 de 28,37 mientras que hoy en día el BPA esperado para 2018 es de 26,13 y para 2019 se espera que marque un nuevo máximo histórico de beneficios por acción, ya que el consenso de mercado según Bloomberg espera un BPA'19e de 28,61. En el gráfico inferior se observa bastante bien como el BPA actual ya está por encima de los beneficios realizados de todos los años desde el 2008 y de cumplirse las expectativas de beneficios para 2019, superarían los obtenidos en 2007, año donde se alcanzó el anterior máximo histórico en términos de beneficios por acción del Stoxx 600.

En términos de valoración, el Stoxx 600 ha cotizado históricamente entre 15x-16x beneficios lo que para un BPA'19 de 28,61 se traduciría en una valoración objetivo entre un +10%/+18% por encima de los niveles actuales y supondría que después de dos décadas, el Stoxx 600 por fin rompería la cota de los 400 puntos.

La clave, por tanto, como en el 100% de las ocasiones, lo tienen los beneficios. El mercado europeo y los beneficios de sus empresas tendrán que "luchar" contra la historia y el "muro" que ha supuesto los 400 puntos de Stoxx 600 a lo largo de los últimos 20 años. Pero si los beneficios superan los niveles obtenidos en 2007, tarde o temprano, los niveles de 400 puntos de Stoxx 600 serán rebasados y empezaremos a hablar de un nuevo ciclo alcista de los beneficios empresariales. El riesgo, obviamente, es que antes de cumplirse los objetivos de mejora de los BPA, nos topemos con una recesión que reduzca los beneficios y, por tanto, la cotización del Stoxx 600 volverá a no poder con los 400 puntos por 8ª vez consecutiva.

Ver Informe de seguimiento (Documento en Pdf)

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: online@renta4.es