EPSV Renta 4 Acciones se revaloriza en lo que llevamos de 2019 en +11%. La rentabilidad de EPSV Renta 4 Acciones a más largo plazo son las siguientes:

A 3 años es de +14.3% (+4.6% anualizado)

A 5 años es de 14.23% (+2.7% anualizado)

A 10 años es de +72.11% (+5.6% anualizado)

La EPSV acaba marzo con una exposición neta a renta variable del 94%.

Los comentarios de los fondos de inversión en los que está invertido la EPSV son los siguientes:

Renta 4 Valor Europa FI se revaloriza un +13,6% en el primer trimestre de 2019. La exposición a bolsa se ha reducido desde el 98,5% de finales de 2018 al 93,5% con el que cerramos marzo de 2019.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +20% (6,3% anualizado)

A 5 años: +29,7% (5,4% anualizado)

Desde su creación en noviembre de 2009: +75% (6,2% anualizado)

Las principales posiciones han sufrido pocas variaciones siendo Lanxess, Fresenius, Rentokil, Airbus, ABInbev, Deutsche Post, Unilever, Reckitt Benckiser, CapGemini y Vinci, las 10 empresas con mayor peso del fondo.

Durante el primer trimestre de 2019 se han incorporado a la cartera acciones de MTU Aeroengines, Knorr Bremse, UPM, Galp, RHI Magnesita, Stora Enso, EssilorLuxottica y Air Liquide, en detrimento de: Basf, Infineon, Antofagasta, FLSmidth, LafargeHolcim, Ingenico, Smurfit Kappa, Assa Abloy, STMicroelectronics y Sandvik que salieron de la cartera del fondo.

Los activos que más han aportado al valor liquidativo del fondo en el trimestre han sido las acciones de Airbus, ABInbev, Lanxess, Deutsche Post, Fresenius, CapGemini, Vinci, OCI y Ferrovial. Por el lado negativo: Sophos, EssilorLuxottica, Stora Enso y Bayer fueron las compañías que peor comportamiento tuvieron.

La exposición a bolsa se ha reducido acompañando la subida de las bolsas y consolidando parte de los beneficios. Los datos macroeconómicos no están siendo todo lo positivos que nos gustaría y la visión económica global es más débil de la que teníamos hace un año, mientras que, después de las subidas de las bolsas de este trimestre, las valoraciones son parecidas a las que teníamos hace un año, que sin ser caras, dejan menos margen de revalorización por valoración que a comienzos del 2019, aunque todavía queda recorrido y camino por recuperar.

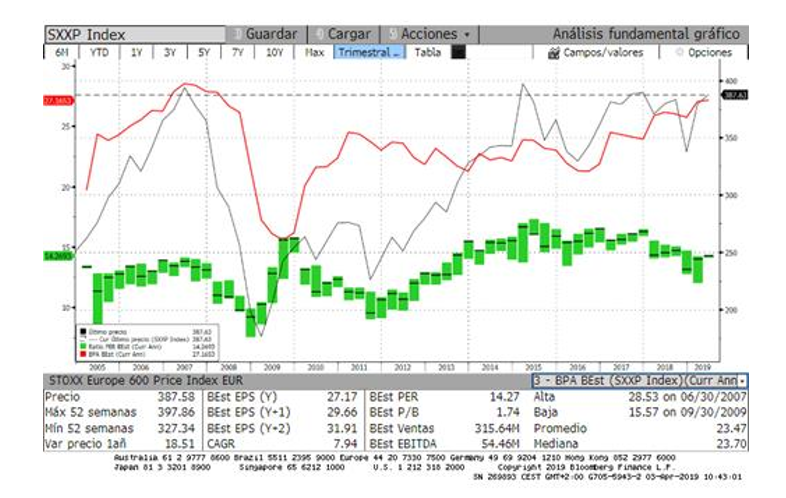

La bolsa europea que llegó a cotizar a casi 12x PER'19e a finales de diciembre del año pasado, con la subida de las bolsas y la revisión de los beneficios a la baja vuelve a cotizar a 14x PER'19e, que todavía deja margen de mejora a la valoración histórica de la bolsa europea. En este aspecto, cabe destacar que en marzo hemos empezado a ver las primeras revisiones de beneficios al alza en la renta variable europea después de estar goteando a la baja desde septiembre de 2018.

Con algo más de perspectiva, la bolsa europea no se puede decir que esté cara ni mucho menos. A 14x cotiza en línea con la valoración que le ha dado el mercado la última década, y con un 10% de descuento a su media de los últimos 7 años. La rentabilidad por dividendo del 3,8% compara muy bien con la rentabilidad sin riesgo de la renta fija actual y está por encima del promedio de pago por dividendo histórico de la bolsa europea que es de 3,3%. Y el beneficio está cerca de alcanzar los máximos de 2007 después de una de las peores crisis de resultados empresariales que se recuerdan y sin embargo la renta variable europea todavía está por debajo.

A nivel de los mercados, hay varios eventos relevantes que hemos ido conociendo en estos tres primeros meses del año. Por un lado, las economías europeas con datos débiles en cuanto a crecimiento, especialmente por el lado industrial. La incertidumbre en cuanto a la salida del Reino Unido de la Unión Europea, sigue sin ayudar a nivel de sentimiento de los inversores y de las empresas. El PMI alemán está en niveles de 45 que son muy bajos en términos históricos, pero normalmente, a excepción de 2008 por la crisis financiera, fueron buenos puntos de compra de sectores industriales anticipando recuperación en los indicadores adelantados de crecimiento. En general, la macro para los próximos meses da la sensación de que va a mostrar síntomas de recuperación por lo que, en el corto plazo, aunque podamos tener alguna corrección debido a la verticalidad de la subida desde finales de diciembre, creemos que soportará los mercados financieros.

La situación de la cartera actualmente es más cómoda que la que teníamos a finales de diciembre ya que subidas desde los niveles actuales podemos acompañarlas con reducción de la exposición a bolsa por debajo del 85%, y en el caso de que hubiese correcciones hacia los niveles que vimos el año pasado, Renta 4 Valor Europa FI puede volver a incrementar hacia zonas del 100% que era donde estábamos antes de la subida de las bolsas de este trimestre.

No tratamos de adivinar lo que va a hacer el mercado en el corto plazo, pero sabemos que en el largo plazo vamos a ganar mucha rentabilidad, utilizamos la volatilidad y las valoraciones que tiene la renta variable a lo largo del tiempo para ajustar la exposición y los pesos de la cartera. Este es uno de los principales motivos por los que los partícipes de los fondos de inversión, deben permanecer invertidos permanentemente, en nuestra opinión, en los fondos y gestores en los que confíen, ya que las inversiones y desinversiones ya se realizan dentro de la cartera del fondo y por eso desde Renta 4 Gestora, el equipo de gestión procura hacer un esfuerzo de transparencia para que el partícipe sepa en todo momento que cartera de acciones o bonos tienen los fondos y cuáles son las decisiones de inversión más importantes.

Renta 4 Bolsa FI se revaloriza un +9,9% en el primer trimestre de 2019. La exposición a bolsa se ha reducido desde el 98,5% de finales de 2018 al 92,9% con el que cerramos marzo de 2019. El Ibex 35 se revalorizó un 8,2% en el mismo periodo por lo que volvemos a obtener mayor rentabilidad que nuestro índice de referencia.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +30% (9,15% anualizado)

A 5 años: +36,6% (6,44% anualizado)

A 10 años: +133% (8,83% anualizado)

Las principales posiciones han sufrido pocas variaciones siendo Ferrovial, Repsol, Viscofán, Applus, Inditex, Grifols, CAF, Airbus, Indra y Dominion las 10 empresas con mayor peso del fondo.

Durante el primer trimestre de 2019 se han incorporado a la cartera acciones de Solaria, Galp Energía, Masmovil, Colonial y Ence, en detrimento de: ACS y BBVA que salieron de la cartera del fondo. También ha habido reducción de ponderación en algunas compañías de las que destacamos: Iberdrola, Telefónica, Ferrovial, Bankinter, Acerinox, Arcelor y Aperam.

Los activos que más han aportado al valor liquidativo del fondo en el trimestre han sido las acciones de Ferrovial, Airbus, Inditex, CAF, Viscofán, Indra, Repsol y Applus. Por el lado negativo, Ence, Miquel y Costas, Red Eléctrica, Bankinter, Logista y Solaria fueron las compañías que peor comportamiento tuvieron.

La exposición a bolsa se ha reducido acompañando la subida de las bolsas, consolidando parte de los beneficios. Los datos macroeconómicos no están siendo todo lo positivos que nos gustaría y la visión económica global es más débil de la que teníamos hace un año, mientras que, después de las subidas de las bolsas de este trimestre, las valoraciones son parecidas a las que teníamos hace un año, que sin ser caras, dejan menos margen de mejora por valoración que a comienzos del 2019.

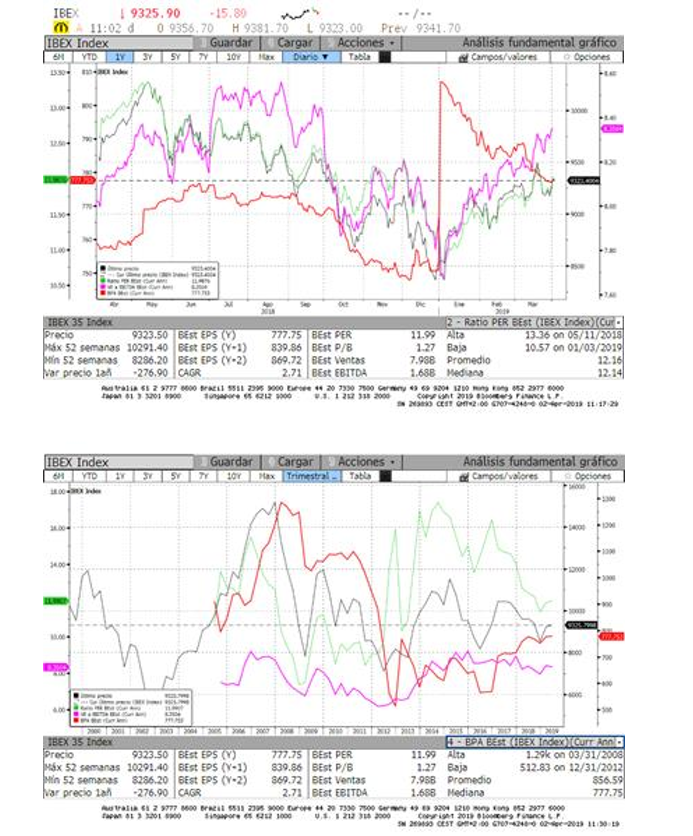

La bolsa española que llegó a cotizar a casi 10x PER'19e a finales de diciembre del año pasado, con la subida de las bolsas y la revisión de los beneficios a la baja vuelve a cotizar a 12x PER'19e, que aunque deja todavía margen de mejora a la valoración histórica de la bolsa española, el margen es más reducido.

A más largo plazo, sin embargo, el potencial sigue siendo elevadísimo. Las compañías que componen el Ibex 35 ganan un 40% menos que en 2007. Creemos que tarde o temprano se acelerará la tendencia de crecimiento de los beneficios y se recuperará gran parte de las pérdidas de los mismos de los últimos 12 años. Por poner en perspectiva, el beneficio del Ibex 35 en 2007 fue de 1.290 puntos que a 13x PER, que es la valoración que ha dado el mercado al Ibex 35 a lo largo de la historia, se justificarían niveles de casi 17.000 puntos de Ibex o una subida del 80% desde los niveles actuales. Obviamente estos niveles de beneficios y de cotización no se van a conseguir en los próximos 2 o 3 años. El objetivo y el camino están claros; hay que ganar más beneficios. Lo fácil es saber que los beneficios seguirán con una tendencia creciente los próximos años (que no serán lineales) hasta recuperar los beneficios de 2007, y lo difícil es saber cuándo se recuperarán los beneficios "perdidos" en la última década.

Renta 4 Small Caps Euro FI se ha revalorizado un +12,9% en el primer trimestre de 2019. La exposición neta a renta variable se ha reducido del 98% de finales de 2018 al 90% actual.

El primer trimestre de 2019 ha mostrado un comportamiento muy positivo en los activos de riesgo, en contraste con lo visto en la última parte de 2018. Los índices de renta variable han recuperado prácticamente lo perdido en el 4T18, recuperación materializada principalmente en enero y febrero. En Europa, el Stoxx 600 ha subido un 12,3% y el Stoxx Small 200 un +12,7%. Además de asistir a una normalización del excesivo pesimismo que se vio al cierre del año pasado, buena parte del impulso a los mercados ha venido de la mano del cambio de tono de la Fed y de la mayoría de los bancos centrales.

Las compañías que más han aportado a la rentabilidad del trimestre han sido OCI, Spie, Dometic, CAF y Orpea. Las que nos han drenado más rentabilidad son Trigano, Ence, Ambea, TUI y Axel Springer. Durante el primer trimestre de 2019 se han incorporado algunas compañías a la cartera, como RHI Magnesita, Axel Springer, Blue Prism y TUI. Asimismo, hemos dado salida a ASM International, LAR España, Sonae Industria, RIB Software, Ingenico y KSB. La cartera actual está formada por 47 compañías, con las primeras 10 posiciones representando un 32% del patrimonio. Los múltiplos medios ponderados de la cartera son de PER 19e 13,5x y FCF yield 19e del 7% y DN/EBITDA 1,0x, para crecimientos anuales en BPA 2018-20e del 10%.

La exposición neta a renta variable se ha reducido al 90%, acompañando la revalorización de la cartera, consolidando parte de los beneficios. Los datos macroeconómicos no están siendo todo lo positivos que nos gustaría y la visión económica global es más débil de la que teníamos hace un año, mientras que, después de la revalorización del primer trimestre, las valoraciones son parecidas a las que teníamos hace un año, que, sin ser exigentes, dejan menos margen de mejora por valoración que a comienzos del 2019.

El posicionamiento se mantiene fiel a la política y filosofía del fondo. En torno al 60% se mantiene invertido en compañías de alta calidad y características defensivas (CAF, Elis, Orpea, Rovi, Rentokil, Prosegur, Vidrala, Viscofan, Grandvision), y el 40% restante donde vemos una infravaloración evidente (AMG Advanced Metallurgical, Trigano, Melia Hotels, Lanxess, OCI, Acerinox, Kion). En el escenario actual, en una parte avanzada del ciclo, la elevada volatilidad de mercado puede crear dislocaciones y ofrecer interesantes oportunidades de compra para añadir valor. Vemos compañías de calidad a precios razonables, bien posicionados en sectores de crecimiento (salud, tecnología, consumo, infraestructuras, nichos industriales), con visibilidad de flujos de caja y buenos equipos directivos. Y al mismo tiempo vemos valor en compañías de sectores algo más cíclicos como materias primas, ocio/turismo o sector químico.

Ver Informe Completo (Documento en Pdf)

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: online@renta4.es