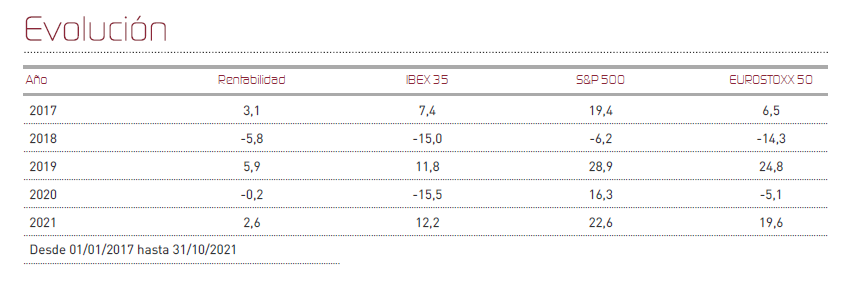

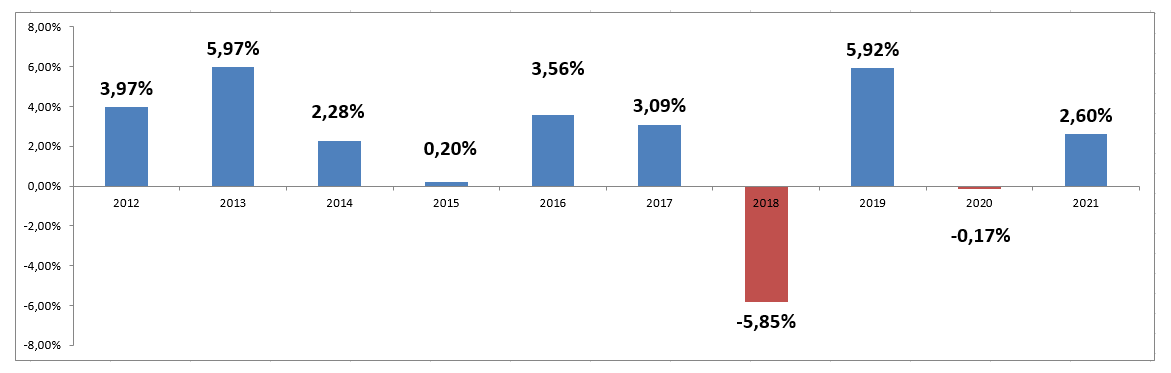

Renta 4 Renta Fija Mixto FI ha cerrado el mes de octubre con descensos en el mes del 0,5%, lo que deja el acumulado del año en el +2,6%. Durante este mes quizá lo más significativo en los mercados y lo que ha pesado en nuestra cartera ha sido el movimiento que hemos visto en renta fija, con recortes en los mercados de bonos, repunte de rentabilidades y empinamientos de curva anticipando así un movimiento futuro en tipos de interés como consecuencia de los temores despertados por una persistente inflación, que ya se sitúa en máximos de los últimos 13 años. En relación a esta cuestión, creemos que a pesar de la persistente inflación que está durando más de lo inicialmente previsto, la tasa subyacente se encuentra algo más anclada y tenderá a moderarse próximamente cuando se normalicen los niveles de oferta al desaparecer el efecto base ocasionado por la pandemia. Es de esperar, por tanto, que los tipos se eleven gradualmente y de forma suave, manteniéndose en niveles históricamente bajos, manteniéndose su apoyo a la recuperación económica desde un punto de vista monetario y financiero.

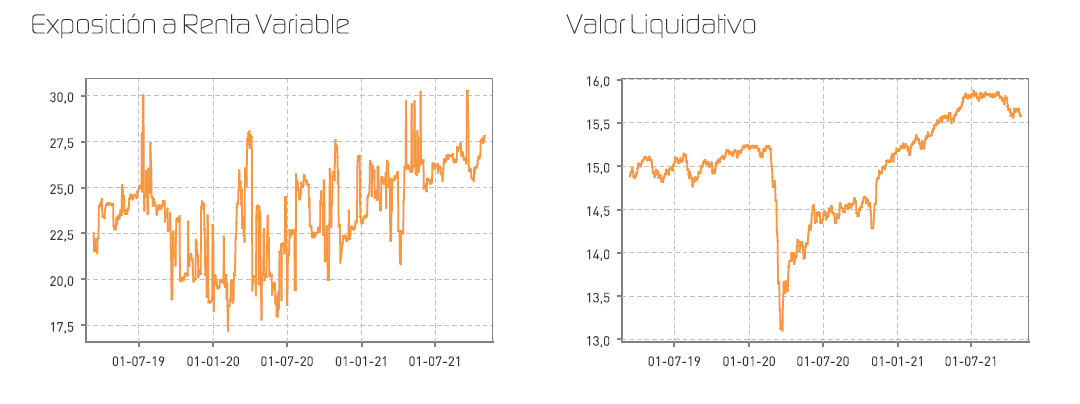

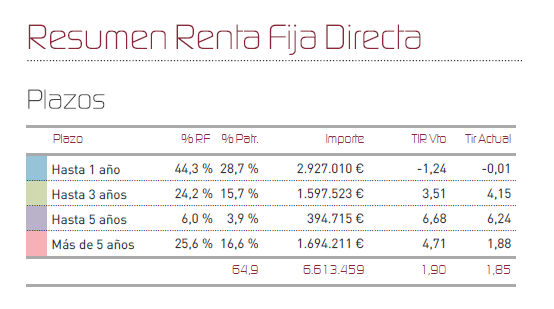

Durante el mes, hemos elevado ligeramente la exposición a renta variable has alcanzar el 27,8%, muy cerca ya de nuestro límite fijado del 30%. Como decíamos antes, el deterioro de este mes ha pasado por un peor comportamiento de la renta fija donde nos hemos visto afectados en valoración por nuestra posición en bonos de Audax, con una fuerte corrección en precios debido a la situación que ha generado los precios de la electricidad en los mercados mayoristas. También hemos visto correcciones en otros nombres de nuestra cartera de deuda, como Rosini o TAP. Durante el mes hemos adquirido un bono de sacyr con vencimiento en abril de 2024.

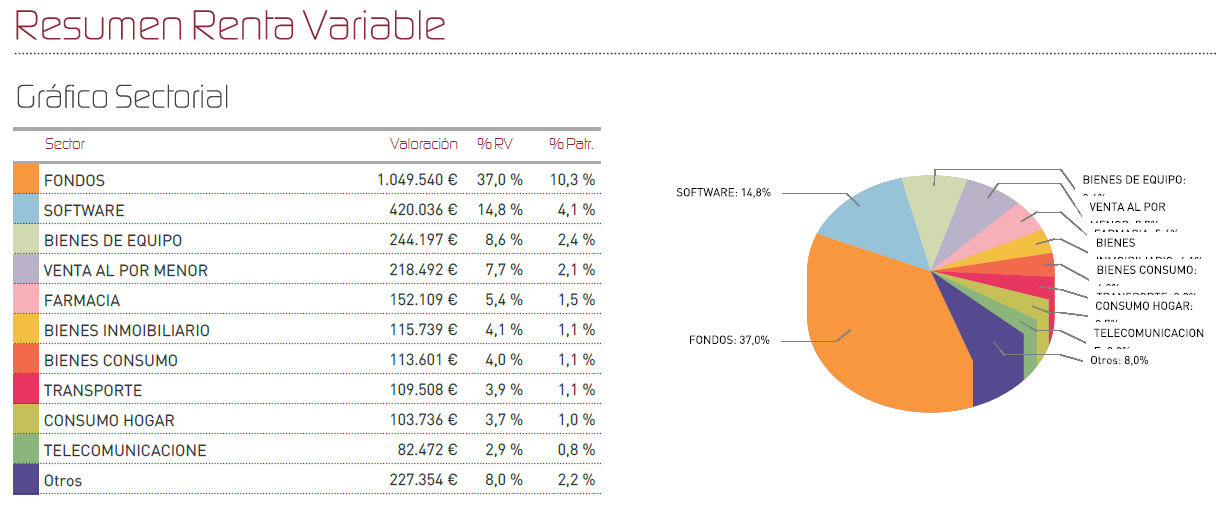

En lo referente a renta variable, este mes tampoco tenemos buenas noticias por cuanto algunas de nuestras posiciones han sufrido daños considerables. Las correcciones en títulos de Worldline (el sector de medios de pago ha sido uno de los más castigados durante el mes, debido a cierta desaceleración en el crecimiento de los volúmenes de negocio, lo que ha llevado de un de-rating del sector), y otras en compañías de tecnología que en su día se vieron muy beneficiadas por la pandemia ( Temaviewer, Ubisoft, o Asos, entre otras), han provocado que nuestras cartera se haya quedado algo atrás en comparación con los índices. Estamos observando sin embargo ya un mejor comportamiento en los primeros compases de noviembre.

Durante el mes sí que hemos visto un mejor comportamiento de las compañías de renovables, y de otra parte de nuestra cartera de mayor calidad, por lo que estamos convencidos de que de aquí a final de año veremos como el retorno de nuestra cartera mejora sustancialmente. Hemos efectuado además algunos movimientos, como una compra táctica en Acerinox que ya hemos deshecho, se ha reforzado la posición en Amadeus a niveles de 57,30 eur, hemos adquirido mayor peso en Merlin Properties, hemos entrado en Louis Vuitton, y hemos aprovechado los recortes para comprar Adidas, Worldline, SAP y Starbucks, bajando peso en Shell y en Vidrala (posible presión en márgenes).

Los mercados financieros siguen mostrando muy buen tono, y la presión de la demanda está permitiendo a muchas compañías disfrutar de márgenes elevados a pesar del incremento de sus costes. Consideramos que los apoyos de fondo de las bolsas se mantienen (ciclo al alza + beneficios empresariales mejorando + liquidez abundante). A pesar de la incertidumbre y todo el ruido que está generando el tapón en el comercio marítimo, la subida de las materias primas y el incremento de los costes industriales, o los cuellos de botella en las cadenas de producción, los inversores están poniendo el foco en un medio y largo plazo con variables que muestran un escenario normalizado, y en ese contexto, las valoraciones siguen resultando atractivas, y los mercados de acciones el mejor refugio ante la inflación y unos tipos de interés en mínimos históricos.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es