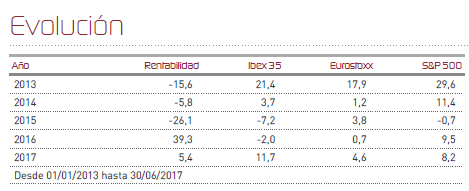

Renta 4 Latinoamérica FI termina el primer semestre del año con una rentabilidad acumulada del +5,35% habiendo retrocedido un 2,9% en el mes de junio, bastante en línea con la bajada en el mes del 2,74% de su índice de referencia, el FTSE Latibex Top. Los descensos son achacables fundamentalmente al efecto de las divisas donde el peso colombiano con una depreciación cercana al 6% y el real brasileño que se dejaba más de un 4%, afectaron notablemente al resultado de nuestras inversiones. Al margen de las divisas, los mercados se tranquilizaron en relación a su comportamiento de mayo dejando a un lado el ruido provocado por los casos de corrupción. Tanto Brasil (+0,30% en divisa local en Junio), como México (el mejor mercado, al anotarse más de un 2% de ganancias) contrarrestaron algo el mal comportamiento de los mercados chileno (-2,23% y retrocediendo desde sus máximos históricos) y peruano (-1,13%). Por otra parte destacaron los movimientos dispares en el precio del petróleo (con notables descensos del -4,75%), y del mineral de hierro (con subidas del +8,25%), que contribuyeron a añadir algo de volatilidad a las inversiones.

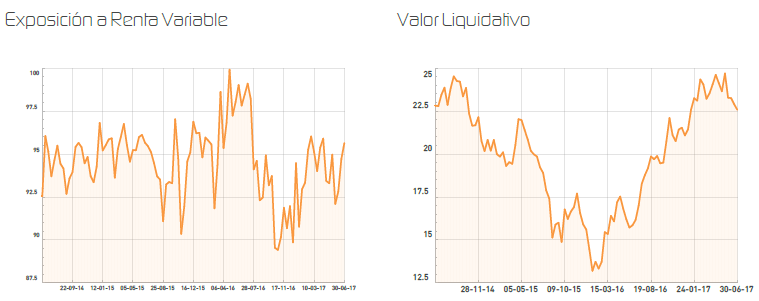

Tras los recortes del último trimestre, hemos aprovechado para incrementar en casi 7 puntos el nivel de exposición a la renta variable, de forma que al cierre del semestre teníamos una inversión en acciones equivalente al 95,6% del patrimonio del fondo. Esto es así porque, no sólo algunos mercados como Brasil o Colombia han corregido de forma notable, sino también hemos visto retrocesos importantes en la mayor parte de las monedas de la región, lo que supone un plus de competitividad para las compañías exportadoras, y nos permite disfrutar de mayor margen de seguridad puesto que nuestro fondo no cubre las divisas en las que invierte.

Tal y como preveíamos a principio de año, la gran sorpresa está siendo el mercado mexicano, cuyos títulos son los que mayor rentabilidad están aportando a la cartera. Durante el mes de junio, títulos como Banorte, Coca Cola FEMSA, Fomento Económico Mexicano o Televisión Azteca, han aportado ganancias de forma brillante a la cartera. En la lado negativo, algunos títulos se han visto afectados por el comportamiento negativo de los precios del petróleo y de la energía. Por esta razón, Petrobras y Eletrobras, también afectadas por su carácter semiestatal, han sido las que han mostrado un peor comportamiento.

Respecto a las nuevas adquisiciones de la cartera, hemos comprado títulos de Banco Santander Brasil, dado que el sector financiero es uno de nuestros favoritos en la región, y hemos podido aprovechar precios atractivos tanto de los títulos como de la divisa. También en nuestro afán de reforzar la inversión en México (recordemos que es uno de nuestros favoritos para este ejercicio), hemos tomado posiciones en la panificadora internacional Bimbo. Por último, hemos disminuido ligeramente nuestra posición en el ETF Lyxor Latam, buscando valor en este tipo de acciones más concretas. Durante el mes se han cobrado las retribuciones por dividendo de Banco Bradesco, Bancolombia, Embraer Aircraft y Grupo Financiero Banorte.

A la espera de nuevos acontecimientos como el proceso de elecciones a la Presidencia de Chile, donde el candidato de la derecha parece ser el revulsivo para el país, o la resolución de las incertidumbres en Brasil, el comportamiento de los mercados de la región va a depender muy notablemente del impulso que brinden los mercados de materias primas, que aprovechando la debilidad del dólar deberían verse favorecidos en un entorno de ciclo económico global que se está viendo acelerado.

Ver Informe de seguimiento (Documento en Pdf)

D.Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: online@renta4.es