¿Qué quieres buscar?

Invertir en Small Caps: ¿es buen momento?

Las compañías de pequeña capitalización bursátil ("Small Caps") son un tipo de activo que ofrecen al ahorrador interesantes oportunidades para incrementar la rentabilidad, diversificar las carteras y proporcionar exposición a nichos de crecimiento de la economía. A menudo, los inversores ignoran las ventajas que estas compañías de menor dimensión pueden aportar a sus carteras.

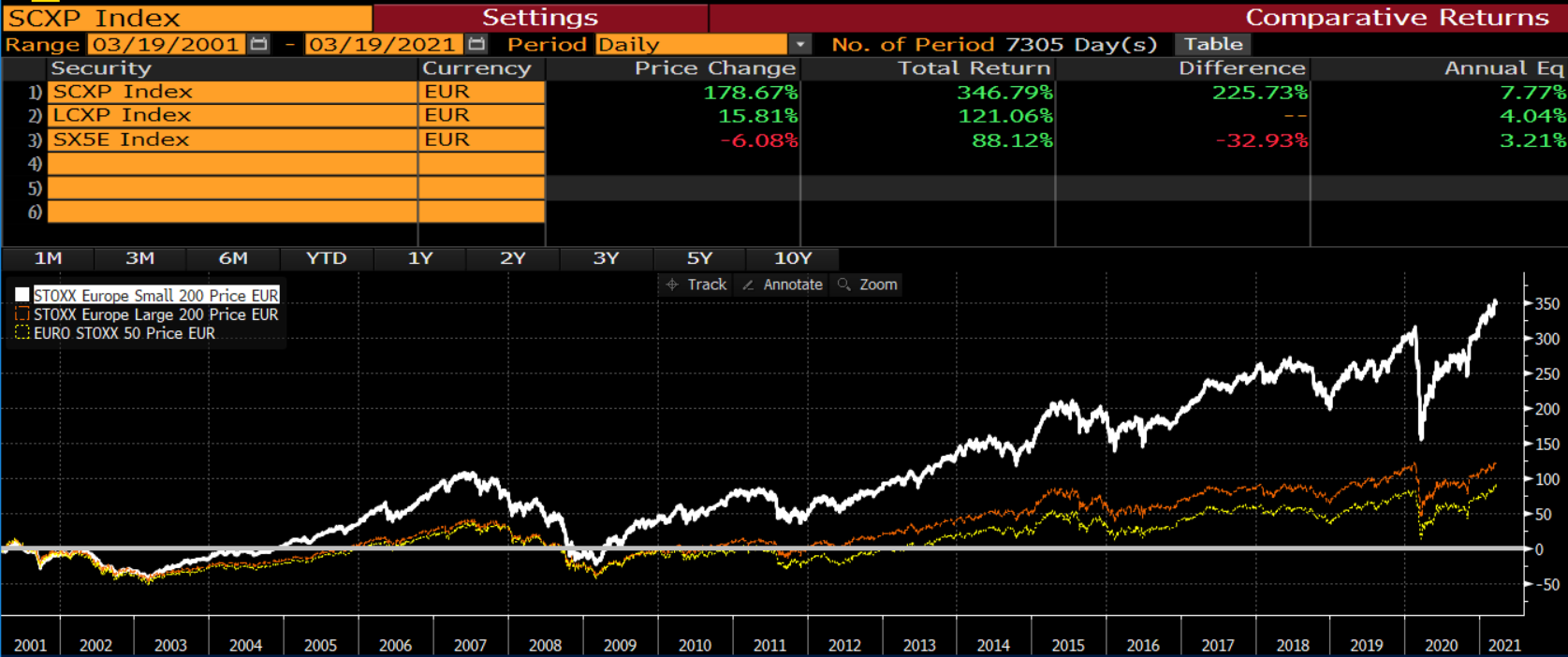

En Europa, las "Small Caps" han tenido un buen comportamiento en los últimos meses. Desde finales de junio 2020, el Stoxx Europe 200 Small acumula un +28%, superando ampliamente el +15% del Stoxx Europe 200 Large (índice europeo de grandes compañías). Desde los mínimos de marzo 2020, la revalorización asciende al +72% (vs. +47% del Stoxx EU 200 Large). La recuperación de los PMIs y actividad manufacturera del área euro, la composición sectorial, el mayor peso de ingresos domésticos y la fortaleza del euro, han apoyado este mejor comportamiento relativo.

Tras este buen comportamiento, un inversor se puede preguntar si sigue siendo un activo interesante, y si es buen momento para incorporarlo en su cartera. Creemos que sí, teniendo en cuenta los siguientes aspectos:

Un vistazo al largo plazo. El buen comportamiento en las "Small Caps" europeas se viene observando no solo en los últimos meses, sino en el más largo plazo (últimos 20 años) Históricamente, Europa ha producido un significativo número de compañías pequeñas y medianas que, a lo largo del tiempo, han crecido hasta dominar su sector o nicho de mercado a nivel mundial. Es un universo amplio (miles de compañías), caracterizado por la fuerte diversidad de modelos de negocio y mercados, muchos de ellos enfocados en crecimiento y creación de valor. En el medio-largo plazo, las cotizaciones tienden a recoger el mayor crecimiento en beneficios que nos ofrecen estas compañías.

¿Espero a comprar? "Adivinar" cuando se va a producir una posible corrección siempre es complicado. Las "Small Caps" tienden a ser más cíclicas y con un componente más doméstico que las "Large Caps", y están recogiendo en estos meses la potencial recuperación en la actividad y vuelta a la normalidad post-Covid. También es interesante analizar el comportamiento de las "Small Caps" después de mercados bajistas (desde 1998 a 2018). De media, el mejor comportamiento asciende al 9% en los 12 meses siguientes (algo que hemos comprobado en estos meses), y al 25% en los 24 meses posteriores, con la magnitud del mejor comportamiento incrementándose a lo largo del tiempo. La conclusión es que, una vez percibido el punto de inflexión en el mercado, las "Small Caps" son un activo que recoge bien la recuperación económica. En este punto, es razonable pensar que muchas compañías de pequeña capitalización se beneficien de forma significativa de los programas de estímulo de los gobiernos.

¿Espero a comprar? "Adivinar" cuando se va a producir una posible corrección siempre es complicado. Las "Small Caps" tienden a ser más cíclicas y con un componente más doméstico que las "Large Caps", y están recogiendo en estos meses la potencial recuperación en la actividad y vuelta a la normalidad post-Covid. También es interesante analizar el comportamiento de las "Small Caps" después de mercados bajistas (desde 1998 a 2018). De media, el mejor comportamiento asciende al 9% en los 12 meses siguientes (algo que hemos comprobado en estos meses), y al 25% en los 24 meses posteriores, con la magnitud del mejor comportamiento incrementándose a lo largo del tiempo. La conclusión es que, una vez percibido el punto de inflexión en el mercado, las "Small Caps" son un activo que recoge bien la recuperación económica. En este punto, es razonable pensar que muchas compañías de pequeña capitalización se beneficien de forma significativa de los programas de estímulo de los gobiernos.

¿Europa o USA? También es interesante ver diferencias entre las "Small Caps" europeas y las estadounidenses. En el caso europeo, en la corrección de marzo-2020 no tuvieron un comportamiento muy diferente frente a las "Large Caps" (en torno a 2-3 puntos porcentuales peor), frente a niveles muy superiores en Estados Unidos (-15% de diferencial en el "sell-off"). Algunos factores pueden explicar la diferencia: 1) las "Small Caps" europeas ya estaban relativamente baratas (la prima de las "Small Caps" estadounidenses frente a las "Large Caps" era muy superior a la situación en Europa); 2) el peso de los fondos pasivos de "Small Caps", que en Estados Unidos suponen el 40% y en Europa solo asciende al 5%. Por otro lado, a nivel de composición sectorial, hay que tener en cuenta que Europa tiene mayor peso de sectores más cíclicos (automoción, banca, materias primas)

M&A. En este escenario, creemos que es muy probable que tengamos un 2021-22 de intensa actividad corporativa en Europa, teniendo en cuenta: 1) la mejora en el contexto macro, con mejora de la confianza del consumidor en Europa y reducción de la incertidumbre relacionada con el Covid ;2) La compañías europeas tienen balances fuertes y saneados; 3) el coste del crédito corporativo nunca ha estado tan barato; 4) el mayor nivel y crecimiento en beneficios / flujos de caja (hay más caja en términos absolutos, y dentro de las políticas de uso de dicha caja, hay una parte que se dedica a crecimiento inorgánico). Históricamente, los volúmenes de operaciones corporativas han estado positivamente correlacionados con la confianza del consumidor y el comportamiento de los mercados bursátiles europeos (y, al contrario, la correlación es negativa con incertidumbre política y los índices de crédito High Yield). El universo de "Small Caps" se puede beneficiar especialmente de este factor (con compradores tanto industriales como de "private equity"). Si bien no invertimos en una compañía por la probabilidad de que sea objeto de operación corporativa, en ocasiones nos beneficiamos de dicha actividad, que permite reflejar su correcto valor intrínseco.

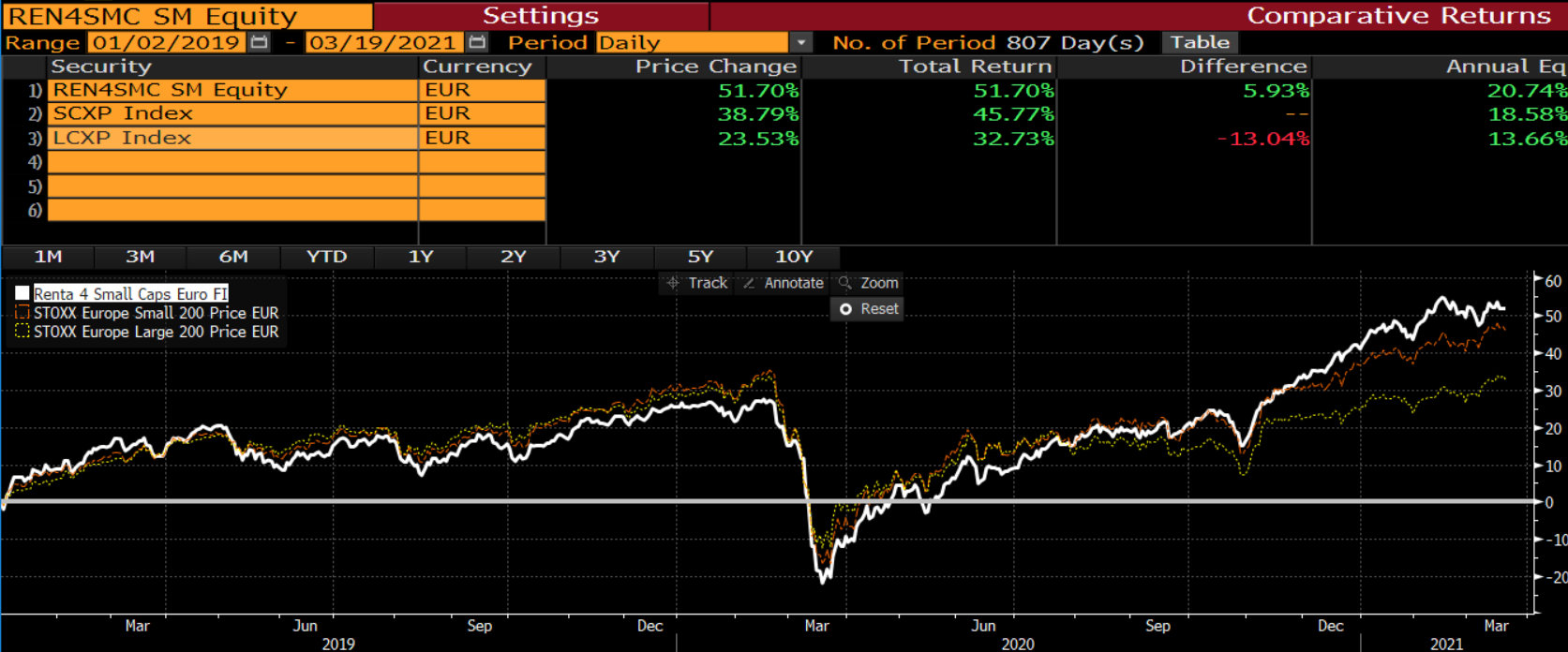

En Renta 4 Gestora, lanzamos hace 4 años el Renta 4 Small Caps Euro FI, con el objetivo de complementar la gama de fondos de renta variable de la gestora, y ofrecer al inversor este activo, dinámico y poco analizado. Tras un +25% en 2019 y un +12% en 2020, en lo que llevamos de año acumula un +8% (a 22/03/21), que lleva la rentabilidad a un +52% desde enero 2019 (por encima del Stoxx Small 200 con dividendos). Nos centramos en buscar compañías con fundamentales sólidos, y crecimiento idiosincrático, con beneficios creciendo año a año de forma visible y con menor sensibilidad a la macro, y por tanto que sufran en menor medida las posibles correcciones bursátiles (que no sabemos si se producirán, ni cuándo). Tecnología, salud, consumo (60% estos tres sectores), nichos industriales y cíclicos de calidad, son los principales sectores en los que operan las compañías que componen nuestro fondo. En total c.60 compañías, con el top 10 suponiendo menos del 30% del fondo.

En la cartera hay empresas fuertes, resilientes e innovadoras, de diferentes tamaños, en sectores como el sanitario (Rovi, Evotec, Getinge, Vitrolife), tecnológico (Soitec, Nexus, Blue Prism) o e-commerce (Delivery Hero, Shop Apotheke, Zooplus). Y hay empresas industriales y de servicios a empresas, líderes mundiales en su nicho de mercado, como Fluidra (componentes para piscinas), Corbion (ingredientes para conservación de alimentos), Kion (automatización de almacenes y carretillas elevadoras), Teleperformance (herramientas y servicios para gestión de clientes) Rentokil (control de plagas) o Eurofins (testing de sectores alimentario y biofarmacéutico). Incorporamos otras temáticas, como por ejemplo cambios sociales hacia un ocio más outdoor, con MIPS (componente de seguridad para cascos utilizados en la práctica del ciclismo o ski), Dometic o Trigano (autocaravanas). Acompañamos a estas empresas en su proceso de creación a largo plazo.

Creemos que, en este escenario, la gestión bottom-up y la selección de valores tiene cada vez mayor importancia. Y el universo de "Small & Mid Caps" europeo ofrece interesantes oportunidades para la generación de alfa y gestión activa, combinando compañías de calidad y crecimiento a precios razonables, con compañías claramente infravaloradas por el mercado. En conclusión, con paciencia y de forma diversificada, a través de la inversión en small caps se pueden conseguir rentabilidades muy atractivas en el medio-largo plazo, que complementen nuestra cartera de fondos.

Artículo original publicado en el blog de Cinco Días.

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es

Artículos relacionados

Utilicen protección si quieren especular

Alberto Espelosín

Comprar las compañías más baratas no funciona

Javier Galán

Renta 4 Nexus: inversión flexible para adaptarse al mercado

Miguel Jimenez

El presente artículo de opinión no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente artículo de opinión debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente artículo de opinión, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Renta 4, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del artículo de opinión y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente artículo de opinión, en la medida permitida por la ley aplicable.El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades.

Los empleados de Renta 4, pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de este artículo de opinión podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es del presente artículo de opinión no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Banco, S.A., es una entidad regulada y supervisada por el Banco de España (BdE) y por la Comisión Nacional del Mercado de Valores (CNMV) respecto a los servicios de inversión y auxiliares.

Renta 4 Banco, S.A. Paseo de la Habana, 74, 28036 Madrid