¿Qué quieres buscar?

Informe de seguimiento - Renta 4 Small Caps FI (clase R) se ha revalorizado un +17,2% a junio 2021

Renta 4 Small Caps FI (clase R) se ha revalorizado un +1,9% en junio 2021, llevando la revalorización en el acumulado del 2021 al 17,2% (vs. +13,9% del Stoxx Europe Small 200). El primer semestre de 2021 ha mostrado un sentimiento muy favorable a activos de riesgo. La recuperación económica, con avances en la vacunación y estímulos fiscales adicionales, junto a mayores expectativas de inflación, explican el comportamiento de los mercados financieros en la primera mitad del año.

En este contexto, las "small caps" europeas han tenido un buen comportamiento. La recuperación de los PMIs y actividad manufacturera del área euro, la composición sectorial, el mayor peso de ingresos domésticos y la fortaleza del euro, han sido los principales apoyos. Las compañías que más han aportado a la rentabilidad del fondo en el semestre han sido Rovi, Sdiptech, IPCO, Kindred, MIPS y Fluidra. Las que nos han drenado más rentabilidad son Blue Prism, Teamviewer, Delivery Hero, Intellicheck y Corticeria Amorim.

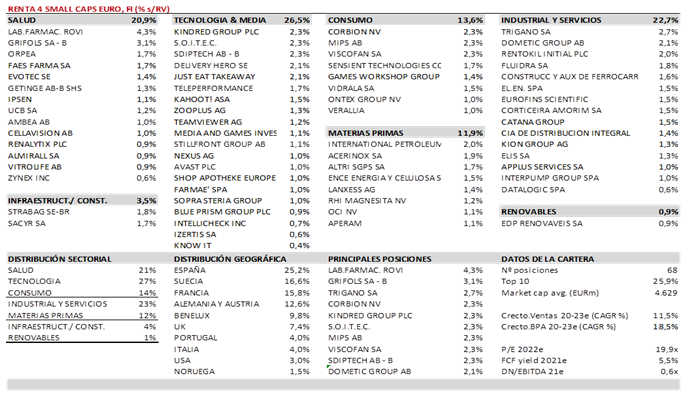

El fondo cierra junio con una exposición neta a renta variable del 94% (vs. 95% a dic-20). Respecto a movimientos en el semestre, las principales incorporaciones han sido: Zooplus, Just Eat Takeaway, Farmae (e-commerce especializado), Stillfront, Media & Games Invest, Kahoot y Teamviewer (Software), Izertis, El.En, Games Workshop, Catana, Evotec y Logista. Por el lado de las reducciones o salidas de la cartera, destacamos la venta total de acciones de Guillemot, Semapa, Solaria, CCEP y Novocure.

La cartera actual está formada por 68 compañías, con las primeras 10 posiciones representando un 26% del patrimonio. Más allá de la habitual volatilidad, seguimos siendo razonablemente optimistas y constructivos con el potencial de la cartera para los próximos años apoyados por la mejora económica, los bajos tipos de interés y la elevada calidad y potencial de crecimiento de las empresas que componen la cartera del Renta 4 Small Caps Euro FI. Los sectores de salud, tecnología y consumo representan entorno al 60-65% de la cartera, quedando el restante 35-40% en sectores industriales y de materias primas. En un escenario como el actual, seguimos creyendo que una cartera equilibrada entre las dos filosofías es una estrategia adecuada, y donde la gestión bottom-up y la selección de valores tiene cada vez mayor importancia.

Perspectivas 2021 de Renta 4 Gestora

Desde un punto de vista macro, la recuperación económica mundial sigue vigente y robusta. La gradual reapertura de las economías gracias a la vacunación masiva, las medidas de estímulo aplicadas por los distintos gobiernos y los bancos centrales y el ahorro acumulado por los hogares durante las restricciones (con una enorme demanda acumulada) generarán un fuerte ritmo de crecimiento en la segunda mitad del año. Apoyos adicionales son el aumento del empleo, los efectos indirectos del estímulo fiscal y las tasas de interés reales, históricamente bajas, que conjuntamente impulsarán el consumo y las inversiones. La mayor parte de las previsiones económicas han sido revisadas al alza recientemente. El FMI estima un crecimiento de la economía mundial del 6,0% en 2021 y de un 4,4% en 2022, mejorando las previsiones respecto de la actualización del pasado enero en un 0,5% y un 0,2% respectivamente.

La recuperación económica global, junto a una valoración relativa atractiva (atendiendo al diferencial de la rentabilidad por dividendo frente a la TIR del Bund a 10 años), seguirán apoyando a las bolsas, mientras los resultados empresariales, con posibles revisiones al alza, podrían rebajar el grado de exigencia de las valoraciones absolutas. Es previsible que sigamos asistiendo a volatilidad asociada a temores sobre inflación a corto plazo, y retirada prematura de estímulos monetarias, nuevas cepas y evolución de la pandemia, aspectos que podrían proporcionar mejores puntos de entrada.

Un entorno macro positivo trae perspectivas de beneficios empresariales muy favorables. Esperamos seguir asistiendo a buenas cifras, especialmente en 2T21 (meses donde se produjeron las medidas de confinamiento más severas, resultados que se publicarán en julio-agosto 2021) y el comparable empezará a endurecerse a partir del 3T21. Las reuniones que hemos mantenido con las compañías en los últimos meses nos muestran un tono optimista en la demanda y las perspectivas de recuperación, recogiendo el levantamiento de las restricciones y progresiva normalización. En el lado menos positivo, las tensiones en las cadenas de suministro en algunas industrias (el caso más notable, semiconductores), y como se traslada a márgenes y beneficios. que parece se extenderá algunos meses. Una de las cuestiones que consideramos clave es si seguirá produciéndose revisión al alza de estimaciones por parte del consenso (como hemos visto en los últimos meses). En Europa, el consenso de mercado (según Factset) espera un crecimiento del BPA del 44% en 2021, y del 11% en 2022, que situaría los beneficios un 10-15% por encima del nivel pre-Covid. Para ponerlo en contexto histórico, en el ciclo que siguió a la Crisis financiera Global, fueron necesarios 11 años para que los beneficios europeos recuperaran su nivel precrisis de 2007.

Las valoraciones de la renta variable pueden parecer exigentes si atendemos a múltiplos como PER (S&P 500: 22x PER 21e y 19x PER 22e, Stoxx 600: 18x PER 21e y 15,7x PER 22e). El mercado está dispuesto a pagar estos múltiplos, en un contexto de ausencia de alternativas, y con el principal apoyo de la liquidez. La media de largo plazo del múltiplo sobre beneficios en la bolsa europea se sitúa alrededor de 15x. Es una cifra que debe matizarse con el denominador (beneficios que, si están deprimidos, explicarían un múltiplo superior) y los tipos de interés (ultra bajos en el entorno actual), que conjuntamente han elevado el múltiplo en el último año, de media, a 17-18x en el caso de Europa. Si bien esperamos que la subida en inflación sea temporal, se aprecia una subida gradual en las yields de los bonos en los próximos 2 años, que podría poner presión a los múltiplos sobre beneficios. En cualquier caso, las valoraciones no son tan exigentes si atendemos a métricas como FCF yield, con un mayor peso en los índices de compañías con modelos de negocio más ligeros y mayor capacidad de conversión a caja libre. Con una recuperación económica encaminada, y las cotizaciones que se han recuperado significativamente en el último año, creemos que la expansión de múltiplos no debería ser el factor más importante que explique la evolución de la renta variable en el futuro. El crecimiento en beneficios empresariales debería ser el principal factor para asistir a un buen comportamiento de la renta variable en próximos meses/años. Por lo tanto, el foco está en el alcance y velocidad de la recuperación económica, y su traslado a los beneficios empresariales.

Desde un punto de vista sectorial, el actual contexto de recuperación económica sigue favoreciendo a sectores más cíclicos, como se ha podido apreciar en el buen comportamiento en los últimos meses (bancos, autos, materias primas, industriales). Si bien el potencial de expansión de múltiplos es más limitado (ya se ha producido en gran medida), dichos sectores podrían seguir beneficiándose de revisiones al alza de estimaciones de beneficios gracias a una mayor actividad y apalancamiento operativo. Por otro lado, el debate en torno al crecimiento, la inflación y la reducción de los estímulos podría crear incertidumbre para algunas compañías de calidad / sectores de crecimiento, pero creemos que no cambia estructuralmente su potencial de crecimiento de beneficios, que es el principal catalizador y explicación de los retornos a largo plazo. Por tanto, nos parece interesante seguir aprovechando los potenciales episodios de volatilidad para construir posiciones estratégicas en determinadas compañías y sectores, inmersos en claras mega tendencias, principalmente en sectores tecnología, salud, consumo y medio ambiente. Con la idea del crecimiento global volviendo a niveles inferiores en 2022-23, es razonable pensar que dichos sectores, con crecimiento secular, apoyados en desarrollos tecnológicos y cambios socio-demográficos, en un contexto de mercado normalizado, vuelvan a mostrar un mejor comportamiento relativo frente al mercado por su mayor capacidad de crecimiento de beneficios en próximos años.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es

Artículos relacionados

La presente nota IIC no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota IIC debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota IIC, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Renta 4, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota IIC y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota IIC, en la medida permitida por la ley aplicable.El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades.El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de Renta 4, pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota IIC no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Banco, S.A., es una entidad regulada y supervisada por el Banco de España (BdE) y por la Comisión Nacional del Mercado de Valores (CNMV) respecto a los servicios de inversión y auxiliares.

Renta 4 Banco, S.A. Paseo de la Habana, 74, 28036 Madrid